从速溶到现磨,中国咖啡人均年消费仅占全球2.4%

原标题:咖啡 ·城市|从速溶到现磨,中国咖啡人均年消费仅占全球2.4%

自从进入咖啡市场以来,瑞幸咖啡因其激进的广告营销、疯狂的烧钱补贴,以及超强的融资能力,在不到两年的时间里,带着2370家实体门店和2500家开店在北京时间5月17日晚9:30正式登陆纳斯达克。瑞幸的崛起是典型的“中国式互联网营销”模式,他们实现着短时间内刺激社交话题、短时间内实现品牌认知,并一直强调市场教育——让咖啡实现“大众化”。

在此之前,包括星巴克在内的咖啡店所销售的单品咖啡售价基本在30元以上,不低的售价让咖啡只能成为少数人的“时髦”商品,而瑞幸的大额补贴和便利店咖啡的兴起,让咖啡消费从“小贵”转变为“平价”,进而实现了“大众化”的跨越。

中国消费者能为多少咖啡买单?

中国自古就是一个产茶大国,同时也是茶叶消费大国,那么作为小众饮品之一的咖啡,在中国是否存在扩大规模的基础呢?

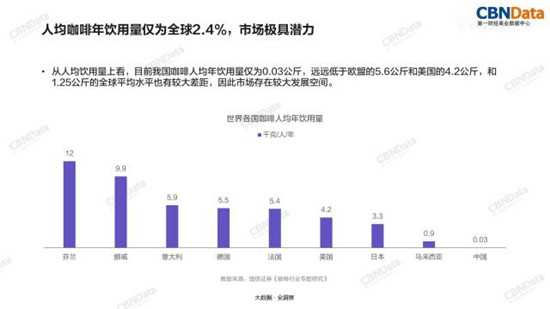

首先,随着经济的持续增长,人民生活水平日益增高,生活品味不断提升,同时也具备了咖啡消费的经济能力,国内的咖啡市场具有较大的增长空间,CBNData《2018中国咖啡行业洞察》报告显示,2017年中国目前的咖啡年人均消费量仅为0.03公斤,远远低于欧盟的5.6公斤和美国的4.2公斤,和1.25公斤的全球平均水平也有较大差距。

咖门与美团点评2017发布的《中国咖啡馆生存状况数据报告》中指出,在2016年中国的咖啡馆数量突破10万家。央视财经公布数据,2018年底中国咖啡馆数量突破14万家,而星巴克在中国的门店数量仅有3700多家,仅占中国咖啡馆数量的2.6%;瑞幸咖啡2018年底门店数量达2073家,仅占1.5%。

从近5年的咖啡消耗量变化也可以得到正面印证,前瞻产业研究院整理的数据显示,与美国、韩国、日本这样的咖啡消耗大国相比,中国咖啡消耗量年平均增长率达到27.01%,中国市场对咖啡的需求远没到饱和的阶段,中国的咖啡市场仍然是一片有待开发的蓝海。

第一财经商业数据中心:世界各国咖啡人均年饮用量中国城市的咖啡消费现状

纵观中国咖啡消费历程,最初是由雀巢所代表的速溶咖啡进入中国,打开了中国咖啡消费的入口;之后则是星巴克1999年进入中国,以标准化生产与品控的模式推动咖啡馆的规模经济发展;随着大量咖啡店的兴起、便利店咖啡的涌现,以及如今以瑞幸咖啡为代表的新零售现磨咖啡品牌显露头角,让一些原本喝速溶咖啡的人开始转向现磨咖啡,其中一些人还养成了每天一杯现磨咖啡的习惯。即便如此,速溶咖啡在中国占比仍然处于84%的高位,而包括星巴克在内的现磨咖啡仅占16%的市场份额。

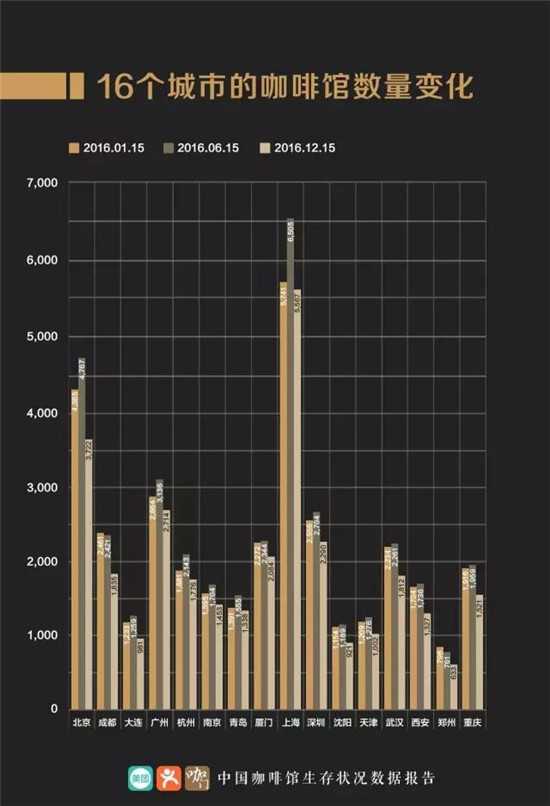

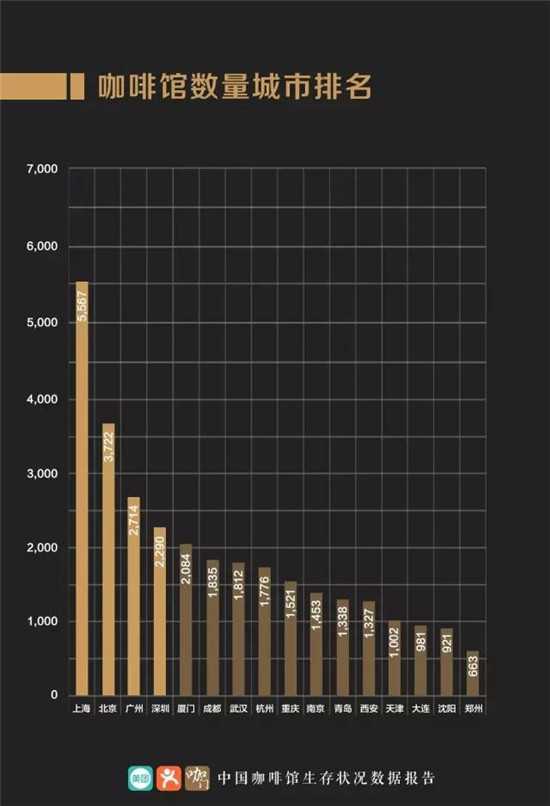

中国在16个城市2016年的咖啡馆数量变化中显示上海咖啡馆数量最多,闭店率最低,运营水平最高,成都的咖啡馆数量屈居上海、北京、广州、深圳和厦门之后,排名第五,而跌幅25.4%排名最高。

《咖门》与《美团点评研究院》:中国咖啡馆生存状况数据报告不论是新零售咖啡还是咖啡店,目前都以一二线城市作为发力的起点。对于这些地区的咖啡消费者来说,发展迅速的线上咖啡市场也正在逐步改变他们的咖啡消费。

目前在线上市场,不仅星巴克、illy等品牌纷纷开店,许多国产咖啡品牌也迅速成长起来。有了线上蓬勃的咖啡市场,消费者们能以更低的价格、更便捷的方式买到世界各地的优质咖啡豆、咖啡产品,在家中也可以更方便地自制咖啡。

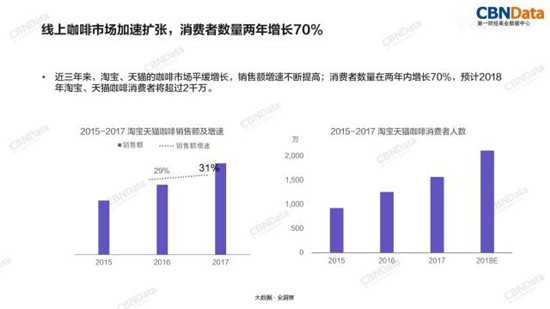

咖啡在家庭场景中普及的一个例证,是胶囊咖啡销量的快速增长。目前胶囊咖啡机已经成为“时髦家电”的一员,受到许多家庭的欢迎。胶囊咖啡在过去三年中,已成为线上市场增速最快的咖啡品类,2017年的销售额增速接近60%。

第一财经商业数据中心:2015-2017淘宝天猫咖啡销售额及增速,2015-2017淘宝天猫咖啡消费者人数除了一二线城市以外,线上市场还为咖啡行业开辟了一片新的蓝海——三四线城市。在这些城市中,现磨咖啡的消费场景还主要局限在咖啡馆。但有了线上品种丰富的咖啡产品,咖啡消费在一二线城市以外,也得以走出咖啡馆。

CBNData《2018中国咖啡行业洞察》报告显示,在2017年的线上咖啡消费者中,一二线城市的占比仅为四成多,其余都分布在三四线城市乃至农村地区。由此可见,咖啡早已不是“小资”饮料,通过线上市场,咖啡在一二线城市以外找到了广阔的市场。

咖啡风口下,快消品的咖啡向转变

新零售咖啡、便利店咖啡和线上市场,通过对咖啡消费场景的突破,既实现了自身的快速发展,也为行业带来了新的气象与更大的市场空间。除此以外,精品咖啡持续扩大的“网红”影响力,以及自动咖啡机等新业态的出现,也让这个行业变得更加多元。总体来说,咖啡消费人群的渗透率和用户群增长是整个咖啡行业发展最根本的推动力,而当下消费能力的提升、咖啡文化的普及、技术和支付等基础设施的便利性,加速了咖啡消费的进程。

在激烈的现磨咖啡竞争中,即饮咖啡也摩拳擦掌准备迎接属于他们的市场爆发点。目前我们熟悉的即饮咖啡包括雀巢的丝滑拿铁、星巴克瓶装星冰乐、雅哈咖啡等,而在北美市场,即饮咖啡市场的玩家更多,快餐品牌比如麦当劳、精品咖啡品牌Blue Bottle,旗下均有即饮咖啡产品线。商家们不仅在即饮咖啡线上做文章,更是做了细分产品,此前星巴克就在日本、中国在内的市场上线了加入鲜奶的星怡杯等即饮咖啡。

快消巨头可口可乐也在去年收购了Costa咖啡,表示将要在即饮咖啡上发力。而农夫山泉也在今年大举进军咖啡行业,5月官宣新品碳酸咖啡名字——炭仌(bing,通冰),可口可乐也在前不久宣布今年年底将在全球25个市场推出“可乐咖啡”。

中国的咖啡行业的蓝海市场

就目前来看不管是现磨咖啡、即饮咖啡还是速溶咖啡,在中国市场还是一片蓝海,随着年轻消费力的快速崛起,咖啡不仅作为提神醒脑的饮品,更带有一份社交属性深而受年轻群体的喜爱。中国作为世界上最大的咖啡新兴消费国之一,咖啡年增长率在27%左右,也让众多咖啡品牌对中国市场垂涎欲滴,只是大品牌即将或者正在面临的是不仅来源于各品牌之间的竞争,更来源于国内本土品牌。而就目前的数据显示速溶咖啡市场占比71.8%,现磨咖啡市场占比18.1%,即饮咖啡市场占比10.1%,这一不稳定的局面即将被日趋激烈的竞争所打破。

自从进入咖啡市场以来,瑞幸咖啡因其激进的广告营销、疯狂的烧钱补贴,以及超强的融资能力,在不到两年的时间里,带着2370家实体门店和2500家开店在北京时间5月17日晚9:30正式登陆纳斯达克。瑞幸的崛起是典型的“中国式互联网营销”模式,他们实现着短时间内刺激社交话题、短时间内实现品牌认知,并一直强调市场教育——让咖啡实现“大众化”。

在此之前,包括星巴克在内的咖啡店所销售的单品咖啡售价基本在30元以上,不低的售价让咖啡只能成为少数人的“时髦”商品,而瑞幸的大额补贴和便利店咖啡的兴起,让咖啡消费从“小贵”转变为“平价”,进而实现了“大众化”的跨越。

中国消费者能为多少咖啡买单?

中国自古就是一个产茶大国,同时也是茶叶消费大国,那么作为小众饮品之一的咖啡,在中国是否存在扩大规模的基础呢?

首先,随着经济的持续增长,人民生活水平日益增高,生活品味不断提升,同时也具备了咖啡消费的经济能力,国内的咖啡市场具有较大的增长空间,CBNData《2018中国咖啡行业洞察》报告显示,2017年中国目前的咖啡年人均消费量仅为0.03公斤,远远低于欧盟的5.6公斤和美国的4.2公斤,和1.25公斤的全球平均水平也有较大差距。

咖门与美团点评2017发布的《中国咖啡馆生存状况数据报告》中指出,在2016年中国的咖啡馆数量突破10万家。央视财经公布数据,2018年底中国咖啡馆数量突破14万家,而星巴克在中国的门店数量仅有3700多家,仅占中国咖啡馆数量的2.6%;瑞幸咖啡2018年底门店数量达2073家,仅占1.5%。

从近5年的咖啡消耗量变化也可以得到正面印证,前瞻产业研究院整理的数据显示,与美国、韩国、日本这样的咖啡消耗大国相比,中国咖啡消耗量年平均增长率达到27.01%,中国市场对咖啡的需求远没到饱和的阶段,中国的咖啡市场仍然是一片有待开发的蓝海。

第一财经商业数据中心:世界各国咖啡人均年饮用量中国城市的咖啡消费现状

纵观中国咖啡消费历程,最初是由雀巢所代表的速溶咖啡进入中国,打开了中国咖啡消费的入口;之后则是星巴克1999年进入中国,以标准化生产与品控的模式推动咖啡馆的规模经济发展;随着大量咖啡店的兴起、便利店咖啡的涌现,以及如今以瑞幸咖啡为代表的新零售现磨咖啡品牌显露头角,让一些原本喝速溶咖啡的人开始转向现磨咖啡,其中一些人还养成了每天一杯现磨咖啡的习惯。即便如此,速溶咖啡在中国占比仍然处于84%的高位,而包括星巴克在内的现磨咖啡仅占16%的市场份额。

中国在16个城市2016年的咖啡馆数量变化中显示上海咖啡馆数量最多,闭店率最低,运营水平最高,成都的咖啡馆数量屈居上海、北京、广州、深圳和厦门之后,排名第五,而跌幅25.4%排名最高。

《咖门》与《美团点评研究院》:中国咖啡馆生存状况数据报告不论是新零售咖啡还是咖啡店,目前都以一二线城市作为发力的起点。对于这些地区的咖啡消费者来说,发展迅速的线上咖啡市场也正在逐步改变他们的咖啡消费。

目前在线上市场,不仅星巴克、illy等品牌纷纷开店,许多国产咖啡品牌也迅速成长起来。有了线上蓬勃的咖啡市场,消费者们能以更低的价格、更便捷的方式买到世界各地的优质咖啡豆、咖啡产品,在家中也可以更方便地自制咖啡。

咖啡在家庭场景中普及的一个例证,是胶囊咖啡销量的快速增长。目前胶囊咖啡机已经成为“时髦家电”的一员,受到许多家庭的欢迎。胶囊咖啡在过去三年中,已成为线上市场增速最快的咖啡品类,2017年的销售额增速接近60%。

第一财经商业数据中心:2015-2017淘宝天猫咖啡销售额及增速,2015-2017淘宝天猫咖啡消费者人数除了一二线城市以外,线上市场还为咖啡行业开辟了一片新的蓝海——三四线城市。在这些城市中,现磨咖啡的消费场景还主要局限在咖啡馆。但有了线上品种丰富的咖啡产品,咖啡消费在一二线城市以外,也得以走出咖啡馆。

CBNData《2018中国咖啡行业洞察》报告显示,在2017年的线上咖啡消费者中,一二线城市的占比仅为四成多,其余都分布在三四线城市乃至农村地区。由此可见,咖啡早已不是“小资”饮料,通过线上市场,咖啡在一二线城市以外找到了广阔的市场。

咖啡风口下,快消品的咖啡向转变

新零售咖啡、便利店咖啡和线上市场,通过对咖啡消费场景的突破,既实现了自身的快速发展,也为行业带来了新的气象与更大的市场空间。除此以外,精品咖啡持续扩大的“网红”影响力,以及自动咖啡机等新业态的出现,也让这个行业变得更加多元。总体来说,咖啡消费人群的渗透率和用户群增长是整个咖啡行业发展最根本的推动力,而当下消费能力的提升、咖啡文化的普及、技术和支付等基础设施的便利性,加速了咖啡消费的进程。

在激烈的现磨咖啡竞争中,即饮咖啡也摩拳擦掌准备迎接属于他们的市场爆发点。目前我们熟悉的即饮咖啡包括雀巢的丝滑拿铁、星巴克瓶装星冰乐、雅哈咖啡等,而在北美市场,即饮咖啡市场的玩家更多,快餐品牌比如麦当劳、精品咖啡品牌Blue Bottle,旗下均有即饮咖啡产品线。商家们不仅在即饮咖啡线上做文章,更是做了细分产品,此前星巴克就在日本、中国在内的市场上线了加入鲜奶的星怡杯等即饮咖啡。

快消巨头可口可乐也在去年收购了Costa咖啡,表示将要在即饮咖啡上发力。而农夫山泉也在今年大举进军咖啡行业,5月官宣新品碳酸咖啡名字——炭仌(bing,通冰),可口可乐也在前不久宣布今年年底将在全球25个市场推出“可乐咖啡”。

中国的咖啡行业的蓝海市场

就目前来看不管是现磨咖啡、即饮咖啡还是速溶咖啡,在中国市场还是一片蓝海,随着年轻消费力的快速崛起,咖啡不仅作为提神醒脑的饮品,更带有一份社交属性深而受年轻群体的喜爱。中国作为世界上最大的咖啡新兴消费国之一,咖啡年增长率在27%左右,也让众多咖啡品牌对中国市场垂涎欲滴,只是大品牌即将或者正在面临的是不仅来源于各品牌之间的竞争,更来源于国内本土品牌。而就目前的数据显示速溶咖啡市场占比71.8%,现磨咖啡市场占比18.1%,即饮咖啡市场占比10.1%,这一不稳定的局面即将被日趋激烈的竞争所打破。

标签: 速溶到现磨 中国咖啡