星巴克CFO披露新举措 持续20年增长必有秘诀

编者按:根据星巴克财报,2015年星巴克全年净利27.59亿美元,全部四季度的营收增长率稳定在 15%上下,这个记录保持了已有20余年。

这家客单价只有5美元左右的零售企业,成了收入超过200亿美元的大公司,其员工关怀文化、选址模式、第三空间的营造一直被业内津津乐道。

今天我们推荐的这篇文章,来自星巴克CFO斯科特·莫(Scott Maw)的最新演讲,他披露了星巴克的最新举措,包括高端化战略和数字化措施。从这些新晋方法中,我们可以窥探出星巴克的经营与管理模式的新方向。

-------------------

公司业绩回顾与展望

星巴克的增长一直较为稳定:收入增长至少10%,利润增长15%-20%,可比数据增长5%左右,今后利润率会持续提高。2015年收入增长17%,其中有7个百分点来自于收购星巴克日本的贡献。前两年的收入增长在10%到12%之间。营业利润率增长势头良好。同店可比销售额前几年的增长一直是6%到7%,今年应该在5%左右,我们预计第四财季美国同店可比销售额将从上个季度的4%增长到5%。

很多人都问我,星巴克这样一家收入超过200亿美元的大公司,客单价只有5美元左右,是如何做到收入每年增长10%,利润每年增长15%到20%的?这就是因为我们有许多增长点。

星巴克的七大增长战略

星巴克的七大增长战略:与伙伴(店员——译者注)共赢、提升咖啡品质、增加门店数量和种类、创造新的消费场景、鼓励消费者在家享用星巴克、茶瓦纳(Teavana)和扩大数字互动。

接下来我们就其中的重点内容进行分析。

门店扩张

关于增加门店数量,我经常听到的问题是,新门店能盈利吗?收入成本结构还是一样吗?星巴克在美国的渗透率已经很高了,继续开新门店,你们有信心盈利吗?

我想指出的一点是,我们现在新开的门店和五年前开的门店类型是截然不同的。

新门店主要是免下车门店,而且主要开在城区的外围和郊区,这些地方星巴克的渗透率并没有纽约市中心这么高。新门店并未蚕食已有门店的利润、客流和客单价。现在门店的种类更丰富了,因此我们有信心实现美国同店可比销售额增长5%的目标。除了免下车门店以外,我们的新门店还包括在纽约、波士顿和西雅图等地的无座位门店。随着门店种类的拓展,公司也成功维持了原有的盈利能力和增长。

创造新的消费场景

我们希望消费者不仅在早晨光顾星巴克,中午和傍晚也来光顾。午市业务增长显著。最近两年,午市营业额的增速一直领跑其他时段,这一趋势现在仍然在持续,其原因不仅是食物品质的提高,精品简餐盒和三明治等新鲜食品数量的增加,还有优质的茶饮料和零食品类。我们增加了更健康、更天然的饮品。下午时段,冷萃咖啡(Cold Brew)已经获得了市场的认可。

为了增加下午时段的客流量和客单价,我们要继续扩展冷萃咖啡的品种。传统冷萃咖啡已经上市一年多,香草甜奶油冷萃咖啡(Vanilla Sweet Cream Cold Brew)刚刚上市,本季度末以前我们还要把含氮冷萃咖啡(Nitro Cold Brew)在500家门店推广。

鼓励消费者在家享用星巴克

星巴克消费品业务收入几乎每个季度都增长8%到10%,利润增长16%左右,利润率不断提高,现已超过40%。消费品业务的增长点在不断变化。前几年的增长点一直是袋装咖啡豆(packaged coffee)和杯装免煮咖啡(K Cup)。虽然整个杯装免煮咖啡市场放缓,星巴克仍然保持了增长。今后,我们认为袋装咖啡豆和杯装免煮咖啡仍然会是消费品业务的增长点,但即饮饮料的增长会越来越重要。

我们与康师傅达成了协议,在中国生产星巴克的即饮饮料。现在,康师傅正在为我们生产瓶装的星冰乐(Frappuccino)。百事在拉丁美洲推出了即饮饮料,百威英博也推出了即饮茶饮料。我们认为即饮饮料品类增长迅速,机遇颇多。所以,消费品业务的增长构成发生了一些变化,杯装免煮咖啡、咖啡豆和咖啡粉的比重逐渐下降,国际市场上与其他公司合作生产的即饮饮料比重逐渐增加。

茶瓦纳

茶瓦纳是星巴克同店可比数据增长的一大来源。两年前,我们推出了茶瓦纳,其后的八个季度中,有七个季度,茶瓦纳对星巴克的同店可比销售额增长贡献超过了一个百分点。

现在茶瓦纳已经推广到了欧洲和中国。亚太地区的门店原本就供应茶饮料,现在增加了品质更高的茶瓦纳冰摇茶(Teavana Iced Tea)。夏季限时供应茶瓦纳的效果极好,继续推动同店可比数据增长。我们才刚刚进军茶饮料,今后还有许多长期增长的机遇。

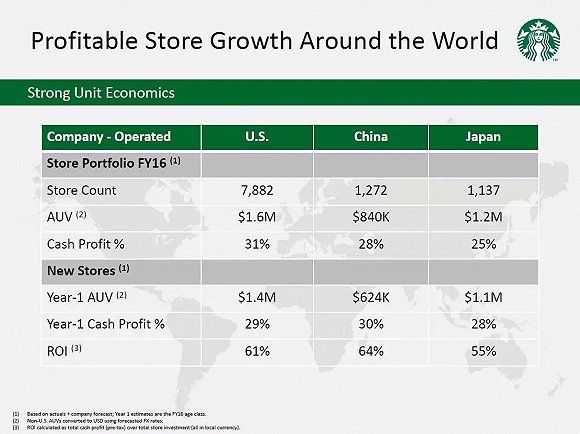

门店业绩优秀

星巴克的三大市场是美国、中国和日本,也是新门店数量最多的三个市场。美国、日本和中国的店均销售额分别为160万美元、120万美元和84万美元。

考虑到汇率的变化,如果以不变美元计算,中国的店均销售额接近90万美元。所以说中国区的收入增长表现不错。三大市场的现金利润都非常好,新门店第一年的店均销售额也非常强劲,而且每年都有增加。

新门店第一年的现金利润相当强劲,中国地区总体的ROI高于美国和日本。所以,星巴克在三大市场的新门店业绩一如既往地优秀,我们仍然有信心继续开设新门店。当然,我们对新门店会一如既往地密切关注,自从美国同店可比销售额出现略微下降,我们对各个门店的更加关注了。但是,在美国、中国和日本,很少有我们特别关注的门店业绩达不到预期的。新店增长相当稳健,我们会继续扩大门店数量。

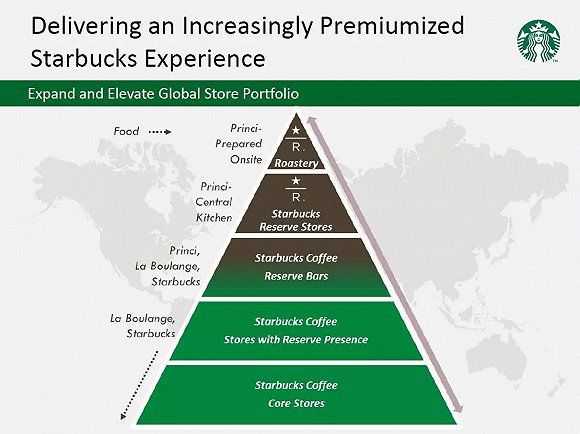

高端化战略

在门店扩张的同时,星巴克也在执行高端化战略。最高端的门店是星巴克咖啡烘焙工坊及臻选品鉴馆(Starbucks Reserve Roastery),西雅图已经开了一家,明年会在纽约和上海各开一家。今后12个月我们会宣布开设更多烘焙工坊的计划,可能会开到10家。这是星巴克咖啡体验的顶峰。

烘焙工坊的菜单和普通门店截然不同,提供的美食和饮品都不一样。顾客可以现场品鉴手冲(Pour-over)、虹吸壶煮(Siphon)、Clover咖啡机冲泡等各种方式冲泡的烘焙臻选(Reserve)咖啡,并与咖啡师交流互动。

我们从烘焙工坊中总结出的一条经验是,新的饮品如果在烘焙工坊试点成功,那么推广以后也会成功。含氮冷萃咖啡就是首先在烘焙工坊试点的,之后再在全国的门店逐步推广。今后我们延续这种做法。目前烘焙工坊里有一款新饮品,是在一杯浓缩咖啡上加冰激凌,名字叫affogato。明后两年可能会在更多门店推出。烘焙工坊能为顾客提供非常高端的咖啡体验,是一个很好的新产品实验室。

纽约和上海烘焙工坊的美食将由我们上一季度宣布投资的Princi提供。Princi是意大利的精品烘焙品牌,在佛罗伦萨和伦敦都有门店。Princi将为烘焙工坊提供现场烘焙的精致美食。

星巴克臻选咖啡门店(Starbucks Reserve stores)比烘焙工坊档次低一点,全球大概有500家,面积是普通星巴克门店的两倍左右。臻选咖啡门店的店均销售额远远高于普通门店,但利润尚未达到我们的预期。我们正在考虑在臻选咖啡门店中加入更多烘焙工坊的元素。

比如,通过在臻选咖啡门店中供应Princi中央厨房生产的美食等方式提升美食体验,提供手冲、虹吸壶煮和Clover咖啡机等冲泡方式提升咖啡体验。顾客可以品鉴各种茶饮料,了解茶文化。臻选咖啡门店的座位会更多,整体的体验会更高端。

接下来一档是设有臻选体验吧(Reserve bar)的星巴克门店,有1500家左右。这些门店的面积比普通门店大,客单价也更高。提供更多臻选咖啡,消费者可以选择手冲或者Clover咖啡机等冲泡方式。会提供几种Princi中央厨房的招牌美食。整体的体验也是偏高端的。

接下来是提供臻选咖啡的门店,消费者可以选择手冲或者Clover咖啡机等冲泡方式。最后是普通门店。从最高端的烘焙工坊开始,我们将高端的咖啡体验、新产品和臻选咖啡逐渐向下渗透,一直到最普通的门店。

我们的目标是,提升咖啡体验,寻找全世界最优质的咖啡,并将它们提供给消费者。有顾客说,星巴克门店遍地都是,也许品质无法保证。我认为,星巴克咖啡的品质和许多年前只有五家门店的时候一样好。臻选咖啡帮助我们的消费者更加认可星巴克的品质。

数字营销和手机下单

美国星巴克接近25%的订单是通过手机支付完成的。手机下单占总订单数的5%,占手机支付订单的20%。此外,3000家门店手机下单比例最高可达10%,数百家门店手机下单比例最高可达20%。手机下单还处于早期阶段,去年九月才开始全面推广,但发展势头良好。在最繁忙的门店,手机支付的比例还在不断提高。

客户忠诚度方面,会员数量同比增长18%。上季度我们把积分规则从按消费次数积分改成按消费金额积分,降低了消费者获取一颗星星的消费金额,这促成了我们和许多企业的积分合作,尤其是和Chase的合作。这也是我们改变积分制度的原因之一。

一对一个性化营销开了个好头。六月,我们推出了一对一个性化邮件营销,结果让我们倍感鼓舞。上一季度,顾客拆单减少对订单数量的影响为1%,本季度的影响可能达到2%。这样一来就减少了不必要的POS交易和顾客排队时间,也减轻了店员的工作量。

如果考虑到5%的现有手机下单占比以及2%订单合并影响再加上未来手机下单数量的增加,未来 10%的POS交易可能会变成手机支付。这样一来,虽然柜台后的店员仍然会忙着做饮料和食品,但排队的时间会减少,对门店和顾客来说都是好事。

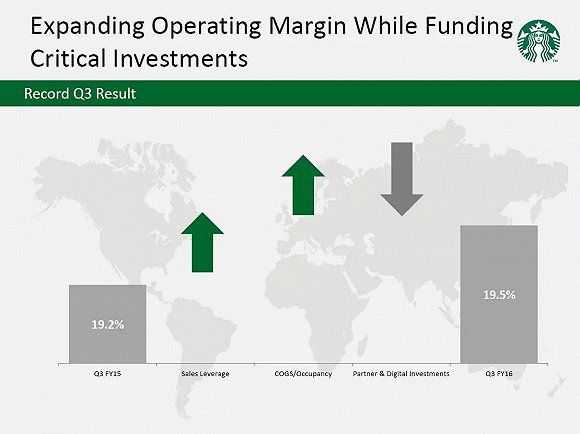

成本控制得当,利润率持续提高

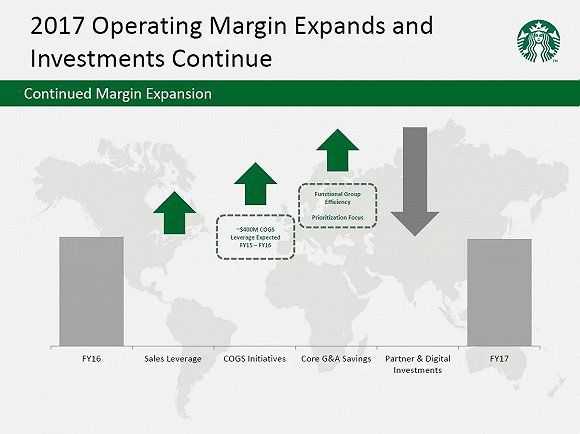

今年第三财季,星巴克利润率同比提高了30个基点,主要的推动因素是销售杠杆。今后四年,在除人工、销货成本和租金以外的其他成本方面,我们将节省10亿美元。2015年,我们节省了2亿美元,今年会比这个数字少一些,2017年会比2亿多一些。这部分省下的成本就能抵消我们在伙伴和数字方面投资的影响。

总的来看,利润率继续增长。我们也有资金在伙伴和数字方面投资。今年年初,我们给出的业绩指引是同店可比销售额增长5%以上,根据目前的情况来看,今年的同店可比销售额增长应该能达到5%。虽然今年一开始,我们的汇率损失比原先预想的高,同店可比销售额也比原先预想的低,但我们还是有望实现年初定下的目标,这表明我们在控制成本和其他杠杆方面的能力。

2017年利润率将持续提高

展望2017年,我觉得业绩增长主要因素还是销售杠杆和成本控制。两年前,我说过要把管理费用的增速控制在收入增速的一半以内。2015年,我们实现了这一目标。到2017年,我们有信心再度完成这一目标。

【本文为星巴克CFO斯科特·莫(Scott Maw)9月7日在高盛全球零售大会上的演讲。】

标签: 星巴克 举措 秘诀

相关文章