下沉市场,给咖啡带来新的机会

2020年咖啡市场热度依然未减,大事件不断。

现磨咖啡品牌中,瑞幸熬过造假风波,8月份被报道营业门店已实现盈利;星巴克2020财年内计划在中国净增设500家新店铺;腾讯投资加拿大咖啡Tim Hortons,加速其在国内布局;

非现磨咖啡中,精品速溶咖啡三顿半9月初完成过亿元B轮融资,估值已超过8亿,其他滤挂咖啡、咖啡液等品类的头部品牌时萃、永璞、隅田川等也先后融资成功;伊利圣瑞思推出冷萃气泡咖啡,农夫山泉咖啡品牌炭仌推出挂耳咖啡,完善产品线;

……

咖啡市场百花齐放。可以看出,不光是现磨咖啡倍受关注,精品速溶、滤挂咖啡同样是资本的宠儿,即饮咖啡产品也在花样翻新。这些新产品在满足不同城市、不同消费群体的需求。如果你还以为咖啡是一二线市场的专属,那就大错特错了,种种数据表明:在三线及以下市场中,咖啡呈现快速的增长趋势,速度甚至超过了一二线市场。

究竟是何种原因促进了下沉市场咖啡需求的增长,而下沉市场中咖啡呈现出何种独特差异,又该如何挖掘下沉市场的咖啡容量?

-01-

小镇青年“脱域”,咖啡市场“扩容”要研究下沉市场的咖啡消费前景,我们需要先对下沉市场的定义、生活方式、消费需求进行了解。

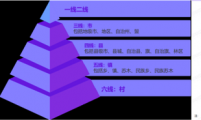

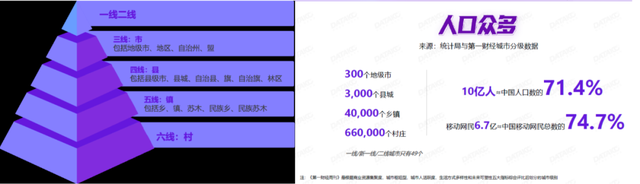

根据数字100研究院定义,三至六线城市分布对应市到乡村,这些城市覆盖300多个地级市共计10亿人口,约占总人口的71.4%,在人群及地域覆盖上具有绝对的重量级。

数据内容:下沉市场定义,数据来源:数字100研究院

下沉市场与一二线相比,消费群体时间更富余、生活压力也更小。下沉市场的物价普遍低于一二线城市,房贷压力普遍更小,根据数据显示:43%与父母同住(一二线城市为27%),买房由父母资助。消费者的工作时间、上下班路程时间低于一二线城市,因此,也有更多的时间和精力用于娱乐和享受生活。

下沉市场触网人数多,他们追求与一二线城市消费者生活调性的平权。下沉市场中移动互联网用户约6.7亿人,占中国网民的74.7%。互联网缩小了不同级别城市信息差,他们可以更快捷的了解到一二线城市消费者的生活形态、日常爱好、消费习惯等等,并进行模仿,减少城市待际差异。

这其中具有代表性的人群就是小镇青年。与上一辈人甚至10年前的下沉市场人群相比,他们有更迫切脱离下沉市场地理位置困境的心情。他们的消费观念、消费水平在持续进步,也就是我们所说的“脱域”。

数据内容:小镇青年“脱域”定义,数据来源:阿里妈妈

根据阿里妈妈发布《下沉市场洞察报告——时空脱域中的小镇青年》报告显示:小镇青年的消费不仅仅是对货的购买,更是对生活方式的选择和营造。他们需要借助一些消费符号来达到身份认同感,咖啡所代表的生活品味与标签意义,使得它成为一个不错的选择。

当前的小镇青年具有高比例的一二线市场生活经历,据数据显示:有63% 的小镇青年曾在一二线城市生活过,比较2018年有9.4%的一二线都市青年都回到了下沉市场。他们或是已经养成咖啡消费习惯或是对咖啡知识有所了解,这都有利于咖啡普及。

实际上在2020年有更多的一二线的都市青年回到小镇上,同时也会将在一二线的生活方式、消费模式都带回到三四线的下沉市场上。这些年轻的、有见识、追求品味平权的消费者,助力下沉市场的咖啡销量增长。

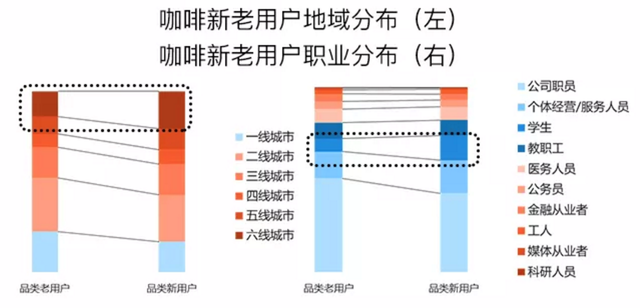

下沉市场的新用户增长比例高于一二线城市。根据CBNData调研数据显示:新用户中来自三线及以下城市的用户占比要高于一二线城市;新用户中学生和公司职员是重点消费群体,这两类人群在三线市场也有非常庞大的用户群基数。

数据内容:咖啡新用户组成,CBNData消费站

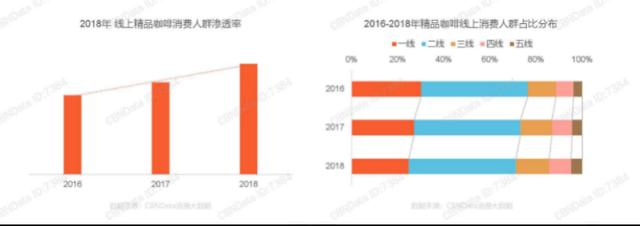

对咖啡的需求,不止体现在量上,还体现在对咖啡品质的追求。普通的速溶已经不能完全满足下沉市场消费群体需求,更具有品质感的精品咖啡也越来越受欢迎。根据天猫精品咖啡的消费数据显示:下沉市场的咖啡进阶追求明显,2016-2018年期间,三四五线城市的线上精品咖啡人群占比逐年增长,品质咖啡消费量提升。

数据内容:线上咖啡销售表现 数据来源:第一财经商业数据中心

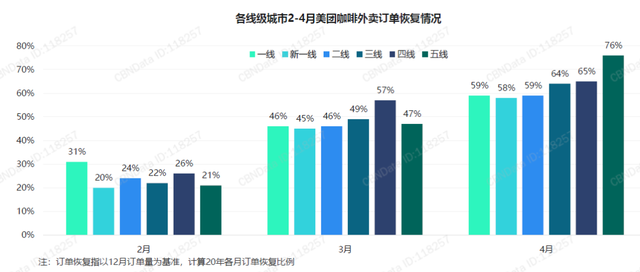

今年疫情后,下沉市场的咖啡需求回暖也快。除线上咖啡市场的增长外,线下咖啡消费需求也有提升。根据Talking Data的数据显示:三、四月份下沉城市疫情防控政策首先放宽,占全国外卖订单24%的下沉市场展现出较强的咖啡需求,三至五线城市3月订单量环比均增长100%+,4月单量已恢复至疫情前的65%。

数据内容:线下咖啡外卖订单恢复情况 数据来源:Talking Data

下沉市场的咖啡以庞大的市场需求,开始爆发出强大的潜力。有别于一二线市场相对成熟的市场环境,下沉市场有独特的市场需求,这也决定了不能照搬一二线市场的经验,需要结合市场情况来开发市场潜力。

-02-

下沉市场,需要“合适的咖啡”

当前在国内的咖啡市场中,咖啡市场复杂而丰富。

在品类上,现磨咖啡、即饮咖啡、速溶咖啡、滤挂咖啡、咖啡液等不同产品形式满足多元化场景需求;

而在同一类型中,传统产品与升级产品共生竞争,比如雀巢的三合一速溶与三顿半精品速溶抢夺市场;在品牌上,雀巢、星巴克既要与三顿半、永璞、瑞幸等新品牌竞争,又要面临伊利、农夫山泉等传统饮品企业对咖啡市场的野心。受制于品类成熟度、消费层级差异,这些产品互相竞争,并将长期存在。

而下沉市场的消费水准、消费需求与一二线不同,他们需要对的咖啡,而不单单是贵的、更高端的咖啡。因此,具有区别于一二线市场的特殊需求。我们需要更好的了解下沉市场当前的咖啡供给情况,以期针对性的给出解决办法。

下沉市场现磨咖啡需求与供给不匹配,更有利于速溶、即饮等品类发展。

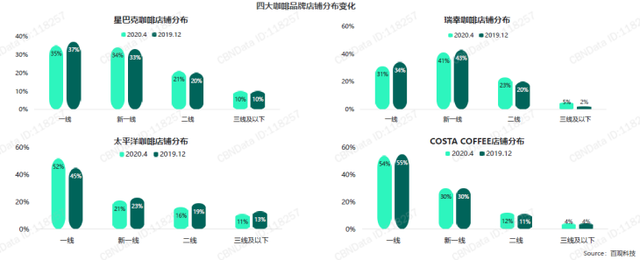

全球范围内,现磨占比约87%,而国内现磨咖啡消费不足20%,成长于下沉市场的咖啡店数量就更少了。一二线市场咖啡馆数量更多,能够覆盖的区域范围与消费群体更大、更多。

以国内知名的几大连锁品牌来看,各品牌均主攻一二线市场。星巴克在三线及以下市场仅有10%门店,据推算大约仅有500家左右在庞大的下沉市场中。除了专业咖啡店,一二线市场中,麦当劳、肯德基这类的快餐店也提供咖啡产品,罗森、7-11等连锁门店依托地理位置优势,满足白领群体便捷的现磨咖啡供应。这些门店在一二线的布局更完善。

数据内容:连锁咖啡店布局统计,数据来源:Talking Data

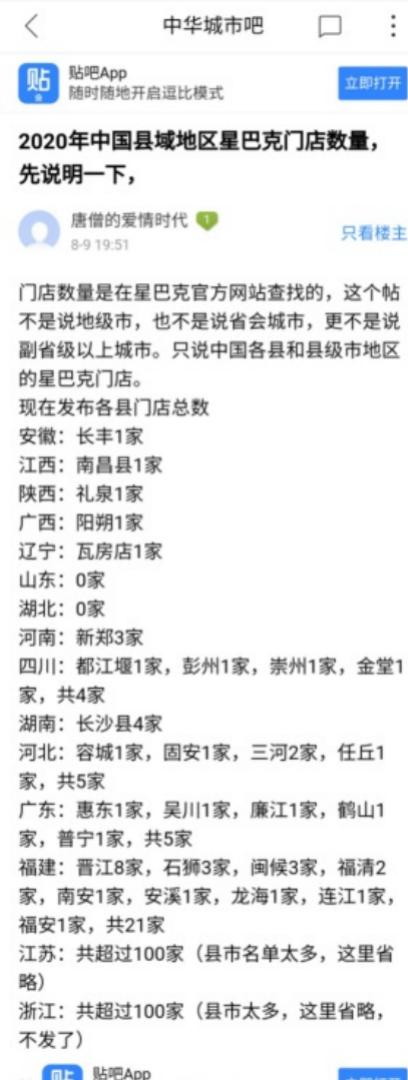

而三四线城市中,连锁咖啡馆数量更少甚至为零,据统计,除江浙及福建、广东几个省份,多数县城市场没有星巴克。仅有一些地方单店的咖啡馆,导致现磨咖啡覆盖区域范围有限。咖啡店的布局缺陷给速溶、滤挂、咖啡液等品类提供了发展空间。

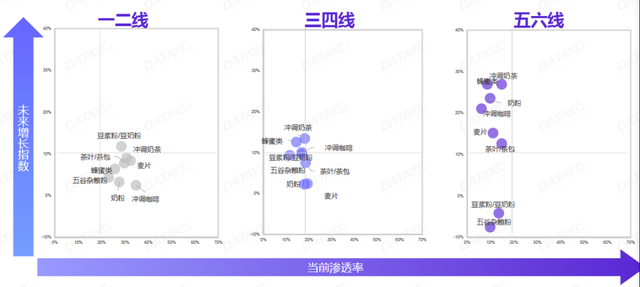

冲调咖啡能够较好的满足消费者对咖啡的需求,减少对环境、器具的依赖。数字100的调研显示:在三到六线市场中,速溶咖啡属于当前渗透率不高,未来增长指数高的品类,其增长指数远高于其在一二线市场数据,进一步验证了品类的市场潜力。

数据内容:不同城市等级咖啡增长指数 数据来源:数字100研究院

下沉市场需要消费升级,传统速溶已经不能满足需求。

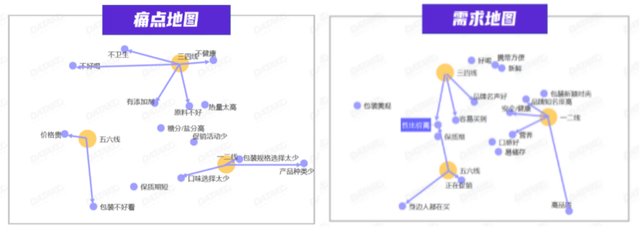

下沉市场的咖啡不仅潜力大,而且存在升级的需求。下沉市场的消费者从物质紧缺型消费,逐步过渡到品质紧缺型消费。他们对于当前的很多产品存在槽点,对产品的升级需求也很迫切。他们讨厌添加剂多、不健康、高热量的产品,喜欢新鲜、品牌名声好、好喝、容易买到的产品。

数据内容:不同城市等级消费痛点与需求 数据来源:数字100研究院

可以说,普通的三合一已经不能完全满足要求,具有更高的口味感受、更精致颜值的新咖啡倍受关注,比如三顿半0-6号精品速溶咖啡、隅田川浓缩咖啡液等产品。

这些产品在工艺上、包装上都相对有了更大的提升,产品的高成图率(用户购物后拍照并上传图片的概率)还能形成社交货币,让消费者更好的传递自己关于精致生活的品味。

数据内容:三顿半、隅田川、时萃咖啡图 数据来源:电商网站

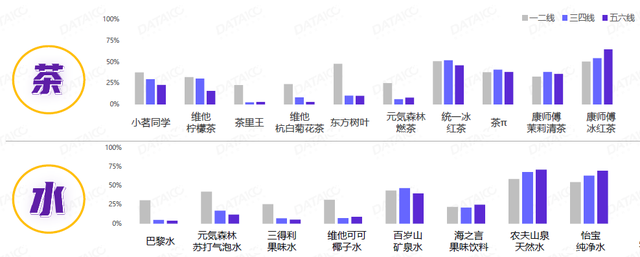

在下沉市场中,产品的升级要有度,不要过度跃迁。下沉市场中,性价比仍然是重点关注的需求点。高价高品质的产品未必能带来高销量,具有一定的升级表现但价格相比常规产品涨幅不高的产品,其市场的潜力更大。

这一点从下沉市场的饮料表现可见一斑,茶π、小茗同学、百岁山等微升级产品好评度高,而过度升级的比如维他可可、无糖茶饮等产品,表现欠佳,元气森林的茶饮与气泡水,与一二线城市也有比较大的差异。

因此,对于咖啡的选择,在考虑更好喝、更健康的基础上,有一定升级,但仍然是以性价比为基础的。

数据内容:不同等级市场的饮品表现 数据来源:数字100研究院

-03-

抓住下沉市场的咖啡蓝海

如上文所述,下沉市场的咖啡正处于快速成长过程中,抓住这一蓝海市场先机,有望建立新的品牌优势。

第一, 引入升级型产品,走在消费升级的前列,尽早占领升级市场。

下沉市场的消费者对产品有升级需求,但同时关注性价比高的产品,因此,在价格上具有优势的精品速溶咖啡,以及具有更好品质的滤挂、咖啡液、即饮装等产品更有可能获得消费者的认可,经销商需要找到满足消费需求的高性价比的品牌来争取市场份额。这些品牌当前市场份额较低,但出于品牌成长期,未来前景很有吸引力。

第二, 重视目标消费群体第一口咖啡的输入。

90后与Z世代是咖啡消费的重点群体,这部分消费者处于事业起步期与学业负重期,如果可以培养形成高频消费习惯,那么未来将带来持续稳定的消费转化。因此,针对校园市场的开拓非常重要,可以通过开学活动、与消费群体密切相关的文具、文创产品捆绑销售来加强与目标群体的沟通。

对于白领人群的引导可以在商业办公区集中点进行市场拓展,利用消费者的社交传播形成裂变反应,促进品牌的转化。

第三, 利用线上多种销售渠道组合,引导消费转化。

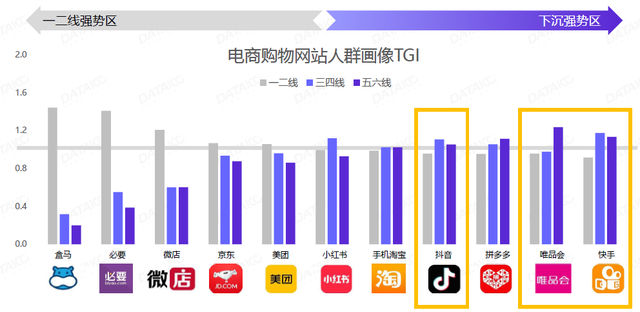

下沉市场网络发达,可以使用互联网的娱乐产品触达下沉用户,传播内容和产品要简单有趣。带有娱乐&便宜属性的短视频电商、特卖电商,能够为消费者产生场景消费引导,具有便宜属性的特卖平台如唯品会、拼多多,能够带来更好的消费转化。

在下沉市场中,将产品网红化、时尚化,能够促进消费转化。与一二线相比,下沉市场的消费者更容易因为网红推荐、IP联名等形式产生购买。淘宝和天猫调研显示:三四线城市青年被短视频中喜欢的网红推荐之后,买同款的零食比例超过一二线青年的两倍之多。

-04-

打造属于下沉市场的“星巴克”

虽然现磨在下沉市场咖啡店数量较少,但这也意味着竞争更少,打造新的下沉市场咖啡品牌仍有机会。

下沉市场对现制饮品的消费的需求并不低,这几年奶茶等茶饮品牌在下沉市场表现良好。只是不同于一二线市场喜茶等高端品牌,下沉市场中更常见的蜜雪冰城、古茗等品牌。这些品牌在下沉市场中具有独特的运营方式。

在数字100研究院的报告中提到:路边经济是下沉市场的重要组成,要充分利用下沉市场中的街边店资源。这一点在蜜雪冰城等品牌中体现的非常明显。不同于星巴克、喜茶的动辄几百平面积,下沉市场品牌多采用街边店,面积小,成本低,蜜雪冰城店面大概30平米左右,简化第三空间,品牌的重点在产品端。研发更适合下沉市场消费者价格、规格、消费需求的产品。

采用密集开店的模式。古茗有近4000家店,而蜜雪冰城已经超过7000家店。这些店成为下沉市场消费群体现制茶饮的定义型品牌。这些街边店既可以覆盖更多的消费群,又可以通过高需求降低原材料成本,更大的优化产品质量。以古茗奶茶为例,据了解,古茗的草莓原料等同于一线大牌品质,但价格只有一半。

产品价格满足下沉市场的要求,爆款产品更是价格亲民。以蜜雪冰城为例,店内的热销产品价格多集中在在5-6元,多数产品集中在10元以内。产品的销售也非常可观,比如满杯百香果一年卖出一亿多杯。

咖啡产品的创新相比奶茶更低,对于品质的一致性要求高,而咖啡加工的标准化也更有利于连锁品质的一致性。从目前来看,在下沉市场中甜品茶饮连锁店市场竞争激烈,而咖啡品类的竞争还很温和,或将诞生属于下沉市场的“星巴克”品牌,咖啡届的“蜜雪冰城”。

小结:

随着中西文化的进一步透明化,消费习惯日趋融合。面包、牛奶在逐步代替豆浆、油条的早餐市场,风味独特、功能突出的咖啡在当代人的生活中也将会占有一席之地。下沉市场庞大的蓝海机会,带给咖啡新的可能,也必将影响整个咖啡品牌新格局。

现磨咖啡品牌中,瑞幸熬过造假风波,8月份被报道营业门店已实现盈利;星巴克2020财年内计划在中国净增设500家新店铺;腾讯投资加拿大咖啡Tim Hortons,加速其在国内布局;

非现磨咖啡中,精品速溶咖啡三顿半9月初完成过亿元B轮融资,估值已超过8亿,其他滤挂咖啡、咖啡液等品类的头部品牌时萃、永璞、隅田川等也先后融资成功;伊利圣瑞思推出冷萃气泡咖啡,农夫山泉咖啡品牌炭仌推出挂耳咖啡,完善产品线;

……

咖啡市场百花齐放。可以看出,不光是现磨咖啡倍受关注,精品速溶、滤挂咖啡同样是资本的宠儿,即饮咖啡产品也在花样翻新。这些新产品在满足不同城市、不同消费群体的需求。如果你还以为咖啡是一二线市场的专属,那就大错特错了,种种数据表明:在三线及以下市场中,咖啡呈现快速的增长趋势,速度甚至超过了一二线市场。

究竟是何种原因促进了下沉市场咖啡需求的增长,而下沉市场中咖啡呈现出何种独特差异,又该如何挖掘下沉市场的咖啡容量?

-01-

小镇青年“脱域”,咖啡市场“扩容”要研究下沉市场的咖啡消费前景,我们需要先对下沉市场的定义、生活方式、消费需求进行了解。

根据数字100研究院定义,三至六线城市分布对应市到乡村,这些城市覆盖300多个地级市共计10亿人口,约占总人口的71.4%,在人群及地域覆盖上具有绝对的重量级。

数据内容:下沉市场定义,数据来源:数字100研究院

下沉市场与一二线相比,消费群体时间更富余、生活压力也更小。下沉市场的物价普遍低于一二线城市,房贷压力普遍更小,根据数据显示:43%与父母同住(一二线城市为27%),买房由父母资助。消费者的工作时间、上下班路程时间低于一二线城市,因此,也有更多的时间和精力用于娱乐和享受生活。

下沉市场触网人数多,他们追求与一二线城市消费者生活调性的平权。下沉市场中移动互联网用户约6.7亿人,占中国网民的74.7%。互联网缩小了不同级别城市信息差,他们可以更快捷的了解到一二线城市消费者的生活形态、日常爱好、消费习惯等等,并进行模仿,减少城市待际差异。

这其中具有代表性的人群就是小镇青年。与上一辈人甚至10年前的下沉市场人群相比,他们有更迫切脱离下沉市场地理位置困境的心情。他们的消费观念、消费水平在持续进步,也就是我们所说的“脱域”。

数据内容:小镇青年“脱域”定义,数据来源:阿里妈妈

根据阿里妈妈发布《下沉市场洞察报告——时空脱域中的小镇青年》报告显示:小镇青年的消费不仅仅是对货的购买,更是对生活方式的选择和营造。他们需要借助一些消费符号来达到身份认同感,咖啡所代表的生活品味与标签意义,使得它成为一个不错的选择。

当前的小镇青年具有高比例的一二线市场生活经历,据数据显示:有63% 的小镇青年曾在一二线城市生活过,比较2018年有9.4%的一二线都市青年都回到了下沉市场。他们或是已经养成咖啡消费习惯或是对咖啡知识有所了解,这都有利于咖啡普及。

实际上在2020年有更多的一二线的都市青年回到小镇上,同时也会将在一二线的生活方式、消费模式都带回到三四线的下沉市场上。这些年轻的、有见识、追求品味平权的消费者,助力下沉市场的咖啡销量增长。

下沉市场的新用户增长比例高于一二线城市。根据CBNData调研数据显示:新用户中来自三线及以下城市的用户占比要高于一二线城市;新用户中学生和公司职员是重点消费群体,这两类人群在三线市场也有非常庞大的用户群基数。

数据内容:咖啡新用户组成,CBNData消费站

对咖啡的需求,不止体现在量上,还体现在对咖啡品质的追求。普通的速溶已经不能完全满足下沉市场消费群体需求,更具有品质感的精品咖啡也越来越受欢迎。根据天猫精品咖啡的消费数据显示:下沉市场的咖啡进阶追求明显,2016-2018年期间,三四五线城市的线上精品咖啡人群占比逐年增长,品质咖啡消费量提升。

数据内容:线上咖啡销售表现 数据来源:第一财经商业数据中心

今年疫情后,下沉市场的咖啡需求回暖也快。除线上咖啡市场的增长外,线下咖啡消费需求也有提升。根据Talking Data的数据显示:三、四月份下沉城市疫情防控政策首先放宽,占全国外卖订单24%的下沉市场展现出较强的咖啡需求,三至五线城市3月订单量环比均增长100%+,4月单量已恢复至疫情前的65%。

数据内容:线下咖啡外卖订单恢复情况 数据来源:Talking Data

下沉市场的咖啡以庞大的市场需求,开始爆发出强大的潜力。有别于一二线市场相对成熟的市场环境,下沉市场有独特的市场需求,这也决定了不能照搬一二线市场的经验,需要结合市场情况来开发市场潜力。

-02-

下沉市场,需要“合适的咖啡”

当前在国内的咖啡市场中,咖啡市场复杂而丰富。

在品类上,现磨咖啡、即饮咖啡、速溶咖啡、滤挂咖啡、咖啡液等不同产品形式满足多元化场景需求;

而在同一类型中,传统产品与升级产品共生竞争,比如雀巢的三合一速溶与三顿半精品速溶抢夺市场;在品牌上,雀巢、星巴克既要与三顿半、永璞、瑞幸等新品牌竞争,又要面临伊利、农夫山泉等传统饮品企业对咖啡市场的野心。受制于品类成熟度、消费层级差异,这些产品互相竞争,并将长期存在。

而下沉市场的消费水准、消费需求与一二线不同,他们需要对的咖啡,而不单单是贵的、更高端的咖啡。因此,具有区别于一二线市场的特殊需求。我们需要更好的了解下沉市场当前的咖啡供给情况,以期针对性的给出解决办法。

下沉市场现磨咖啡需求与供给不匹配,更有利于速溶、即饮等品类发展。

全球范围内,现磨占比约87%,而国内现磨咖啡消费不足20%,成长于下沉市场的咖啡店数量就更少了。一二线市场咖啡馆数量更多,能够覆盖的区域范围与消费群体更大、更多。

以国内知名的几大连锁品牌来看,各品牌均主攻一二线市场。星巴克在三线及以下市场仅有10%门店,据推算大约仅有500家左右在庞大的下沉市场中。除了专业咖啡店,一二线市场中,麦当劳、肯德基这类的快餐店也提供咖啡产品,罗森、7-11等连锁门店依托地理位置优势,满足白领群体便捷的现磨咖啡供应。这些门店在一二线的布局更完善。

数据内容:连锁咖啡店布局统计,数据来源:Talking Data

而三四线城市中,连锁咖啡馆数量更少甚至为零,据统计,除江浙及福建、广东几个省份,多数县城市场没有星巴克。仅有一些地方单店的咖啡馆,导致现磨咖啡覆盖区域范围有限。咖啡店的布局缺陷给速溶、滤挂、咖啡液等品类提供了发展空间。

冲调咖啡能够较好的满足消费者对咖啡的需求,减少对环境、器具的依赖。数字100的调研显示:在三到六线市场中,速溶咖啡属于当前渗透率不高,未来增长指数高的品类,其增长指数远高于其在一二线市场数据,进一步验证了品类的市场潜力。

数据内容:不同城市等级咖啡增长指数 数据来源:数字100研究院

下沉市场需要消费升级,传统速溶已经不能满足需求。

下沉市场的咖啡不仅潜力大,而且存在升级的需求。下沉市场的消费者从物质紧缺型消费,逐步过渡到品质紧缺型消费。他们对于当前的很多产品存在槽点,对产品的升级需求也很迫切。他们讨厌添加剂多、不健康、高热量的产品,喜欢新鲜、品牌名声好、好喝、容易买到的产品。

数据内容:不同城市等级消费痛点与需求 数据来源:数字100研究院

可以说,普通的三合一已经不能完全满足要求,具有更高的口味感受、更精致颜值的新咖啡倍受关注,比如三顿半0-6号精品速溶咖啡、隅田川浓缩咖啡液等产品。

这些产品在工艺上、包装上都相对有了更大的提升,产品的高成图率(用户购物后拍照并上传图片的概率)还能形成社交货币,让消费者更好的传递自己关于精致生活的品味。

数据内容:三顿半、隅田川、时萃咖啡图 数据来源:电商网站

在下沉市场中,产品的升级要有度,不要过度跃迁。下沉市场中,性价比仍然是重点关注的需求点。高价高品质的产品未必能带来高销量,具有一定的升级表现但价格相比常规产品涨幅不高的产品,其市场的潜力更大。

这一点从下沉市场的饮料表现可见一斑,茶π、小茗同学、百岁山等微升级产品好评度高,而过度升级的比如维他可可、无糖茶饮等产品,表现欠佳,元气森林的茶饮与气泡水,与一二线城市也有比较大的差异。

因此,对于咖啡的选择,在考虑更好喝、更健康的基础上,有一定升级,但仍然是以性价比为基础的。

数据内容:不同等级市场的饮品表现 数据来源:数字100研究院

-03-

抓住下沉市场的咖啡蓝海

如上文所述,下沉市场的咖啡正处于快速成长过程中,抓住这一蓝海市场先机,有望建立新的品牌优势。

第一, 引入升级型产品,走在消费升级的前列,尽早占领升级市场。

下沉市场的消费者对产品有升级需求,但同时关注性价比高的产品,因此,在价格上具有优势的精品速溶咖啡,以及具有更好品质的滤挂、咖啡液、即饮装等产品更有可能获得消费者的认可,经销商需要找到满足消费需求的高性价比的品牌来争取市场份额。这些品牌当前市场份额较低,但出于品牌成长期,未来前景很有吸引力。

第二, 重视目标消费群体第一口咖啡的输入。

90后与Z世代是咖啡消费的重点群体,这部分消费者处于事业起步期与学业负重期,如果可以培养形成高频消费习惯,那么未来将带来持续稳定的消费转化。因此,针对校园市场的开拓非常重要,可以通过开学活动、与消费群体密切相关的文具、文创产品捆绑销售来加强与目标群体的沟通。

对于白领人群的引导可以在商业办公区集中点进行市场拓展,利用消费者的社交传播形成裂变反应,促进品牌的转化。

第三, 利用线上多种销售渠道组合,引导消费转化。

下沉市场网络发达,可以使用互联网的娱乐产品触达下沉用户,传播内容和产品要简单有趣。带有娱乐&便宜属性的短视频电商、特卖电商,能够为消费者产生场景消费引导,具有便宜属性的特卖平台如唯品会、拼多多,能够带来更好的消费转化。

在下沉市场中,将产品网红化、时尚化,能够促进消费转化。与一二线相比,下沉市场的消费者更容易因为网红推荐、IP联名等形式产生购买。淘宝和天猫调研显示:三四线城市青年被短视频中喜欢的网红推荐之后,买同款的零食比例超过一二线青年的两倍之多。

-04-

打造属于下沉市场的“星巴克”

虽然现磨在下沉市场咖啡店数量较少,但这也意味着竞争更少,打造新的下沉市场咖啡品牌仍有机会。

下沉市场对现制饮品的消费的需求并不低,这几年奶茶等茶饮品牌在下沉市场表现良好。只是不同于一二线市场喜茶等高端品牌,下沉市场中更常见的蜜雪冰城、古茗等品牌。这些品牌在下沉市场中具有独特的运营方式。

在数字100研究院的报告中提到:路边经济是下沉市场的重要组成,要充分利用下沉市场中的街边店资源。这一点在蜜雪冰城等品牌中体现的非常明显。不同于星巴克、喜茶的动辄几百平面积,下沉市场品牌多采用街边店,面积小,成本低,蜜雪冰城店面大概30平米左右,简化第三空间,品牌的重点在产品端。研发更适合下沉市场消费者价格、规格、消费需求的产品。

采用密集开店的模式。古茗有近4000家店,而蜜雪冰城已经超过7000家店。这些店成为下沉市场消费群体现制茶饮的定义型品牌。这些街边店既可以覆盖更多的消费群,又可以通过高需求降低原材料成本,更大的优化产品质量。以古茗奶茶为例,据了解,古茗的草莓原料等同于一线大牌品质,但价格只有一半。

产品价格满足下沉市场的要求,爆款产品更是价格亲民。以蜜雪冰城为例,店内的热销产品价格多集中在在5-6元,多数产品集中在10元以内。产品的销售也非常可观,比如满杯百香果一年卖出一亿多杯。

咖啡产品的创新相比奶茶更低,对于品质的一致性要求高,而咖啡加工的标准化也更有利于连锁品质的一致性。从目前来看,在下沉市场中甜品茶饮连锁店市场竞争激烈,而咖啡品类的竞争还很温和,或将诞生属于下沉市场的“星巴克”品牌,咖啡届的“蜜雪冰城”。

小结:

随着中西文化的进一步透明化,消费习惯日趋融合。面包、牛奶在逐步代替豆浆、油条的早餐市场,风味独特、功能突出的咖啡在当代人的生活中也将会占有一席之地。下沉市场庞大的蓝海机会,带给咖啡新的可能,也必将影响整个咖啡品牌新格局。

标签: 下沉市场 咖啡 机会

相关文章