当产品标准化不再那么重要星巴克的真正对手出现了

咖啡变成了另一种“葡萄酒”——咖啡豆的原产地逐渐被强调,采用中浅度的烘焙方式加以突出咖啡的口味和层次感,制作时常用手冲、滴滤等方式——消费者们不禁会联想到那瓶著名的“82年的拉菲”。

当咖啡师们试图最大限度的保留咖啡原有的风味,当所有咖啡豆都能追溯到产地、海拔、庄园、分级和批次,精品咖啡的时代在第三次咖啡浪潮的推动下袭来了。

市场上的后起之秀

第三波咖啡浪潮是在2002年11月美国精品咖啡协会(Specialty Coffee Associationof America,SCAA)RoastersGuild发布的时事报导中,Trish Rothgeb首次提及后引起关注的,因为当时美国咖啡市场的咖啡真的“太难喝”,几乎就是全世界的笑柄。而有的人为了进入咖啡市场,赢得一份市场份额,也为了提高美国咖啡市场整体水平,所以提出了“精品咖啡”的概念。

对于喝惯了手冲咖啡的欧陆人来说,精品咖啡的浪潮来的着实有点不可思议。

无论起源于何处,精品咖啡在美国咖啡市场的表现值得关注:精品咖啡协会表示,精品咖啡已占据了整个美国咖啡市场15%~20%的份额,是眼下前景最被看好的领域。

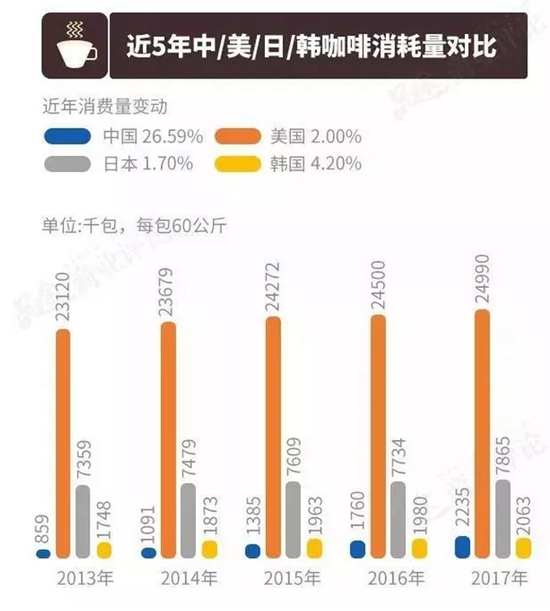

在中国,人均咖啡消费量依然是令人尴尬的4杯/年,即使是在一线城市,每年人均消费量也只有20杯,远低于美国英德等国家,出于对咖啡文化的陌生,中国人在喝咖啡这件事上仍然需要习惯养成,但中国咖啡需求已经进入高速增长阶段,年均消费总量增速达到20%,根据农业部统计数据显示,中国的年咖啡消费总量在过去4年时间里翻了三倍,增速居世界首位。

Illy咖啡CEO AndrewIlly曾经预言:“在中国,咖啡文化先行于咖啡消费,这很有趣,这迟早会跟消费结合在一起,如果咖啡成为中国人日常生活的一部分,那么咖啡消费会真正兴起。”

参照大众点评的整理数据,截止到2017年,上海有咖啡馆有5300多家,其中独立咖啡馆占据了半数以上,多达3200多家,绝大多数的独立咖啡馆都打着精品咖啡的旗号,这是精品咖啡的萌芽阶段。事实上,从2012年开始,这些独立的、零散的精品咖啡门店相继迈上了由资本推动规模化的发展阶段,在这一点上,我们并没有慢于美国等发达国家。

百花齐放

人的因素被再次放大。精品咖啡产业化的进程中,关注的要点不再是原料的标准生产和制作设备的自动化,而是咖啡知识和技能的系统建立和输出,从对机器的重度依赖逐渐转为对人的依赖,这也是SCAA等组织所做的最大贡献。

对原料的介入也更加明显。基于咖啡豆本身的独特性,可以做差异化的制作,也可以根据不同个题的个性需求,做差异化的推荐。

随之改变的是咖啡背后的技术逻辑,针对不同的咖啡豆,人的重点也不再只是操作,而是理解和认知,以及基于理解和认知的“手艺”,因此,诞生了一批各具特色的精品咖啡品牌。

作为全球最大的咖啡消费国,美国每年咖啡消耗量高占全球20%以上,也孕育出了许多知名且有特色的独立咖啡馆和精品咖啡馆品牌,例如Stumptown、PhiltzCoffee、Counter Culture以及知名的Bluebottel,不过人们更加熟悉的可能是蓝瓶子“BlueBottle”,它被誉为咖啡界的苹果公司。

2002年起源于文艺小城奥克兰的蓝瓶咖啡骨子里也是一个文艺青年,因此这家只选用单一品种原产地生豆、轻度烘焙不超过48小时的精品咖啡店,在文艺青年中迅速地站稳了脚跟。

2017年9月,雀巢宣布收购BlueBottleCoffee(蓝瓶咖啡)公司68%的股权,彼时蓝瓶咖啡的估值约在7亿美元,雀巢为了这68%的股份付出了约5亿美元的代价。早在雀巢收购蓝瓶咖啡之前,其已经经历了数次融资:2008年Pre-A轮的500万美元,之后,2012年到2015年这3年间完成了A轮到C轮的融资,被雀巢收购前,蓝瓶子共计融资一亿两千万美元。

无独有偶,2002年同样在湾区的某个街角,诞生了一家手冲咖啡店Philz,与文艺青年蓝瓶子不同,Philz受到了程序员的热烈欢迎,其中扎克伯格首当其冲,连秘密婚礼上的咖啡饮品都由Philz承包,覆盖了湾区的29家Philz咖啡店面中,一家直接开在了Facebook的总部。

旧金山的高科技产业带动了精品咖啡的发展,毕竟程序员的收入足以支撑价格是星巴克两倍的Philz滴滤咖啡,更何况其使用的咖啡豆含有更高含量的咖啡因,因为程序员不喜欢“花里胡哨的摩卡和星冰乐”。2017年,Phliz公司的销售额增长了60%,不过由于不接受资本进入,自有资金增开心点的扩张方式反而使得Philz的小额亏损。

精品咖啡的世界杯赛场上,轮到中国代表队上场了,Seesaw、GREYBOX、Bruno、麦隆、鹰集都是实力不容小觑的队员。

麦隆诞生于云南昆明,也许是云南如火如荼的旅游业吸引了大批向往世外桃源的青年,咖啡馆在那里并不稀奇,个性的咖啡馆受到足够的青睐,连锁咖啡处于鄙视链的最底端,就在这样的大环境下,麦隆坚持店内只设咖啡烘培机,以保持咖啡豆的新鲜。

细数麦隆咖啡的代言人,多是历届咖啡技巧大赛中获得好成绩的选手,早在第二家门店开业的同时期,麦隆成立了咖啡学院,按照美国精品咖啡协会的标准设置课程,手把手教咖啡爱好者怎么手冲一杯好咖啡。

2017年,Seesaw Coffee完成了A轮4500万人民币的融资,计划在年底开出20家门店,去年年初才成立的品牌鹰集咖啡也在准备Pre-A轮的融资,中国精品咖啡的连锁之路虽然走得小心翼翼,不能否认,近年来中国人对咖啡的接受度和需求是在提高的。

再加上像Bruno Caffe这类背靠雄厚资本的创新式咖啡品牌,带来了精品咖啡与轻食BrunoFresh的结合,按照Bruno的扩张计划,未来将要在北京、天津、深圳、成都、青岛等城市的高端写字楼和商场内开出258家门店,这必定会给中国精品咖啡市场的大多数小玩家造成不小的竞争压力。

昙花一现还是消费趋势

KurtSalmon(博楷管理咨询)的战略分析师BruceCohen写过这样一篇文章《How to Spot the Difference Between Fadsand Trends》,他认为,无论是风口式的昙花一现,还是可以持续发展的新趋势,投资人都是可以赚钱的,但是对某个产业来说,为什么有些品牌可以稳定发展,而有些却迅速爆红然后迅速消亡,值得思考。

如何判断是风口式的时尚还是趋势,Bruce提到了很重要的一点:市场竞争与协作。

市场上的昙花一现是常见的,但是如何把小风口转化为趋势,仅靠某一个品牌很难实现。一家品牌引领的新风潮很可能只是昙花一现的小风口,没有竞争者共同协作打破旧市场,新趋势就无法被创造出来。

由此看来,互联网网红瑞幸咖啡不一定是干掉星巴克的黑马,仅占全球市场咖啡份额十分之一的精品咖啡却有着改变咖啡市场的基因。

奥克兰的文艺小蓝瓶也好,云南的麦隆咖啡也罢,他们的运营方式如出一辙:在某个特点鲜明的地区收获口碑,对原材料咖啡豆有着执着的追求,咖啡师匠人般的冲泡技巧,与咖啡爱好者的共同探讨,形成了各自的特色,最终成为彼此的竞争对手。

这也是第三次咖啡浪潮的特点之一:人们会为了某一个咖啡师或者某一种咖啡豆而青睐某一家咖啡馆,产品标准化不再那么重要。

去年雀巢投资BlueBottle,人们一度相信这是雀巢针对星巴克的动作——为了拿回被星巴克占领的市场份额,雀巢在寻找可以与星巴克抗衡的咖啡品牌,而星巴克做了什么?

2017年12月5日,星巴克位于上海静安区的烘焙工坊开业,这是星巴克全球最大的咖啡梦工厂,星巴克董事会执行主席霍华德·舒尔茨亲自出席了开幕仪式,而且邀请到了重量级的嘉宾——阿里巴巴执行主席马云。

如果靠分析市场竞争协作还无法证实精品咖啡取代星巴克的必然趋势的话,星巴克自身的这一举动也足以说明了。曾经叫嚣着打败星巴克的咖啡品牌前仆后继,星巴克都不为所动,而在精品咖啡品牌们萌芽的势头刚刚显现时,星巴克在其增长速度最快的市场开出了最大规模的咖啡豆烘培坊。

这是星巴克的危机意识,也是雀巢的野心。他们心心念念的,一直都是风暴中心。

当咖啡师们试图最大限度的保留咖啡原有的风味,当所有咖啡豆都能追溯到产地、海拔、庄园、分级和批次,精品咖啡的时代在第三次咖啡浪潮的推动下袭来了。

市场上的后起之秀

第三波咖啡浪潮是在2002年11月美国精品咖啡协会(Specialty Coffee Associationof America,SCAA)RoastersGuild发布的时事报导中,Trish Rothgeb首次提及后引起关注的,因为当时美国咖啡市场的咖啡真的“太难喝”,几乎就是全世界的笑柄。而有的人为了进入咖啡市场,赢得一份市场份额,也为了提高美国咖啡市场整体水平,所以提出了“精品咖啡”的概念。

对于喝惯了手冲咖啡的欧陆人来说,精品咖啡的浪潮来的着实有点不可思议。

无论起源于何处,精品咖啡在美国咖啡市场的表现值得关注:精品咖啡协会表示,精品咖啡已占据了整个美国咖啡市场15%~20%的份额,是眼下前景最被看好的领域。

在中国,人均咖啡消费量依然是令人尴尬的4杯/年,即使是在一线城市,每年人均消费量也只有20杯,远低于美国英德等国家,出于对咖啡文化的陌生,中国人在喝咖啡这件事上仍然需要习惯养成,但中国咖啡需求已经进入高速增长阶段,年均消费总量增速达到20%,根据农业部统计数据显示,中国的年咖啡消费总量在过去4年时间里翻了三倍,增速居世界首位。

近5年各个国家咖啡消耗量对比

Illy咖啡CEO AndrewIlly曾经预言:“在中国,咖啡文化先行于咖啡消费,这很有趣,这迟早会跟消费结合在一起,如果咖啡成为中国人日常生活的一部分,那么咖啡消费会真正兴起。”

参照大众点评的整理数据,截止到2017年,上海有咖啡馆有5300多家,其中独立咖啡馆占据了半数以上,多达3200多家,绝大多数的独立咖啡馆都打着精品咖啡的旗号,这是精品咖啡的萌芽阶段。事实上,从2012年开始,这些独立的、零散的精品咖啡门店相继迈上了由资本推动规模化的发展阶段,在这一点上,我们并没有慢于美国等发达国家。

百花齐放

人的因素被再次放大。精品咖啡产业化的进程中,关注的要点不再是原料的标准生产和制作设备的自动化,而是咖啡知识和技能的系统建立和输出,从对机器的重度依赖逐渐转为对人的依赖,这也是SCAA等组织所做的最大贡献。

对原料的介入也更加明显。基于咖啡豆本身的独特性,可以做差异化的制作,也可以根据不同个题的个性需求,做差异化的推荐。

随之改变的是咖啡背后的技术逻辑,针对不同的咖啡豆,人的重点也不再只是操作,而是理解和认知,以及基于理解和认知的“手艺”,因此,诞生了一批各具特色的精品咖啡品牌。

作为全球最大的咖啡消费国,美国每年咖啡消耗量高占全球20%以上,也孕育出了许多知名且有特色的独立咖啡馆和精品咖啡馆品牌,例如Stumptown、PhiltzCoffee、Counter Culture以及知名的Bluebottel,不过人们更加熟悉的可能是蓝瓶子“BlueBottle”,它被誉为咖啡界的苹果公司。

2002年起源于文艺小城奥克兰的蓝瓶咖啡骨子里也是一个文艺青年,因此这家只选用单一品种原产地生豆、轻度烘焙不超过48小时的精品咖啡店,在文艺青年中迅速地站稳了脚跟。

小蓝瓶日本店也是需要排队的

2017年9月,雀巢宣布收购BlueBottleCoffee(蓝瓶咖啡)公司68%的股权,彼时蓝瓶咖啡的估值约在7亿美元,雀巢为了这68%的股份付出了约5亿美元的代价。早在雀巢收购蓝瓶咖啡之前,其已经经历了数次融资:2008年Pre-A轮的500万美元,之后,2012年到2015年这3年间完成了A轮到C轮的融资,被雀巢收购前,蓝瓶子共计融资一亿两千万美元。

无独有偶,2002年同样在湾区的某个街角,诞生了一家手冲咖啡店Philz,与文艺青年蓝瓶子不同,Philz受到了程序员的热烈欢迎,其中扎克伯格首当其冲,连秘密婚礼上的咖啡饮品都由Philz承包,覆盖了湾区的29家Philz咖啡店面中,一家直接开在了Facebook的总部。

程序员宠儿Philz

旧金山的高科技产业带动了精品咖啡的发展,毕竟程序员的收入足以支撑价格是星巴克两倍的Philz滴滤咖啡,更何况其使用的咖啡豆含有更高含量的咖啡因,因为程序员不喜欢“花里胡哨的摩卡和星冰乐”。2017年,Phliz公司的销售额增长了60%,不过由于不接受资本进入,自有资金增开心点的扩张方式反而使得Philz的小额亏损。

精品咖啡的世界杯赛场上,轮到中国代表队上场了,Seesaw、GREYBOX、Bruno、麦隆、鹰集都是实力不容小觑的队员。

麦隆诞生于云南昆明,也许是云南如火如荼的旅游业吸引了大批向往世外桃源的青年,咖啡馆在那里并不稀奇,个性的咖啡馆受到足够的青睐,连锁咖啡处于鄙视链的最底端,就在这样的大环境下,麦隆坚持店内只设咖啡烘培机,以保持咖啡豆的新鲜。

细数麦隆咖啡的代言人,多是历届咖啡技巧大赛中获得好成绩的选手,早在第二家门店开业的同时期,麦隆成立了咖啡学院,按照美国精品咖啡协会的标准设置课程,手把手教咖啡爱好者怎么手冲一杯好咖啡。

麦隆咖啡计划进入北京市场

2017年,Seesaw Coffee完成了A轮4500万人民币的融资,计划在年底开出20家门店,去年年初才成立的品牌鹰集咖啡也在准备Pre-A轮的融资,中国精品咖啡的连锁之路虽然走得小心翼翼,不能否认,近年来中国人对咖啡的接受度和需求是在提高的。

再加上像Bruno Caffe这类背靠雄厚资本的创新式咖啡品牌,带来了精品咖啡与轻食BrunoFresh的结合,按照Bruno的扩张计划,未来将要在北京、天津、深圳、成都、青岛等城市的高端写字楼和商场内开出258家门店,这必定会给中国精品咖啡市场的大多数小玩家造成不小的竞争压力。

来势汹汹的Bruno

昙花一现还是消费趋势

KurtSalmon(博楷管理咨询)的战略分析师BruceCohen写过这样一篇文章《How to Spot the Difference Between Fadsand Trends》,他认为,无论是风口式的昙花一现,还是可以持续发展的新趋势,投资人都是可以赚钱的,但是对某个产业来说,为什么有些品牌可以稳定发展,而有些却迅速爆红然后迅速消亡,值得思考。

如何判断是风口式的时尚还是趋势,Bruce提到了很重要的一点:市场竞争与协作。

市场上的昙花一现是常见的,但是如何把小风口转化为趋势,仅靠某一个品牌很难实现。一家品牌引领的新风潮很可能只是昙花一现的小风口,没有竞争者共同协作打破旧市场,新趋势就无法被创造出来。

由此看来,互联网网红瑞幸咖啡不一定是干掉星巴克的黑马,仅占全球市场咖啡份额十分之一的精品咖啡却有着改变咖啡市场的基因。

奥克兰的文艺小蓝瓶也好,云南的麦隆咖啡也罢,他们的运营方式如出一辙:在某个特点鲜明的地区收获口碑,对原材料咖啡豆有着执着的追求,咖啡师匠人般的冲泡技巧,与咖啡爱好者的共同探讨,形成了各自的特色,最终成为彼此的竞争对手。

这也是第三次咖啡浪潮的特点之一:人们会为了某一个咖啡师或者某一种咖啡豆而青睐某一家咖啡馆,产品标准化不再那么重要。

去年雀巢投资BlueBottle,人们一度相信这是雀巢针对星巴克的动作——为了拿回被星巴克占领的市场份额,雀巢在寻找可以与星巴克抗衡的咖啡品牌,而星巴克做了什么?

2017年12月5日,星巴克位于上海静安区的烘焙工坊开业,这是星巴克全球最大的咖啡梦工厂,星巴克董事会执行主席霍华德·舒尔茨亲自出席了开幕仪式,而且邀请到了重量级的嘉宾——阿里巴巴执行主席马云。

星爸爸与马爸爸

如果靠分析市场竞争协作还无法证实精品咖啡取代星巴克的必然趋势的话,星巴克自身的这一举动也足以说明了。曾经叫嚣着打败星巴克的咖啡品牌前仆后继,星巴克都不为所动,而在精品咖啡品牌们萌芽的势头刚刚显现时,星巴克在其增长速度最快的市场开出了最大规模的咖啡豆烘培坊。

这是星巴克的危机意识,也是雀巢的野心。他们心心念念的,一直都是风暴中心。

标签: 星巴克 对手 产品

上一篇:咖啡凶猛,细分场景里的百亿级机会

下一篇: 星巴克、瑞幸、连咖啡外送大测评 哪家最好喝?

相关文章