如何评价现阶段的瑞幸咖啡?

导语:瑞幸的高增长,是建立在门店扩张、产品提价、人均消费增加、成本控制强化等全维度之上,而非简单的“烧钱”。

8月14日,瑞幸咖啡(NASDAQ:LK)披露了上市后首份财报。这份2019Q2财报显示,其扩张之势一如既往地持续:

营收9.091亿元,同比增长648.2%;净亏损6.8亿元;新增交易用户590万,同比增长410.6%;门店数达到2963家,同比增长374.8%;月平均销售商品数2760万件,同比增长589.7%……

对于这张成绩单,国内投资者的评价不一:悲观者第一时间又举起了放大镜,对亏损的进一步扩大耿耿于怀;乐观者则认为收入增长幅度远大于亏损扩大程度,扭亏只是时间问题,一切尽在预期之内。

如何评价现阶段的瑞幸,似乎各有各的角度。

事实上,通过对瑞幸咖啡二季度门店规模、用户规模、人均消费、单杯收入、补贴情况、成本控制等核心指标的透视,不难发现:相对同期上市的中概股,瑞幸股价前期走势不错并非偶然。

【1】门店数量同比增长374.8%

瑞幸二季度亏损的同比扩大,是门店扩张的必然结果。

截止2019年第二季度,瑞幸咖啡门店数达2963家,比2018年第二季度的624家门店增加了374.8%。

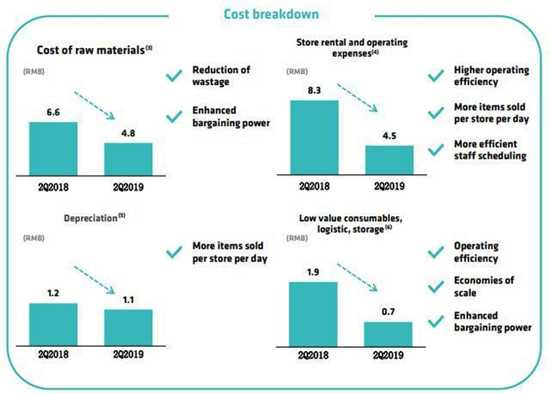

374.8%的门店扩张幅度,对应100%出头的亏损增幅,说明瑞幸的成本控制是显著提升的。

如下图所示,如果计算单杯成本,瑞幸咖啡的材料费、折旧、物流和储存各项运行费用都在同比下降。

【2】门店运营亏损同比下降31.7%

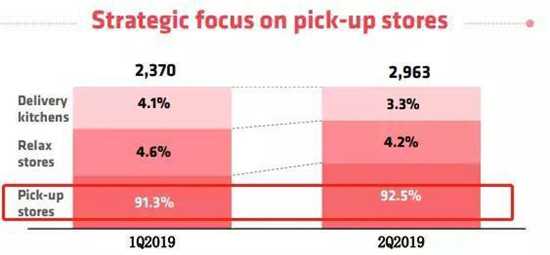

瑞幸门店运营亏损较去年同期下降31.7%至5580万元。这一数据,得益于瑞幸自提模式的逐渐成型。

二季度,瑞幸快取店和悠享店门店数量,从2019年3月的2163家和109家,增长至2741家和123家。至二季度末,快取店占比达到全部店面的92.5%,相比于一季度的91.3%进一步提升。

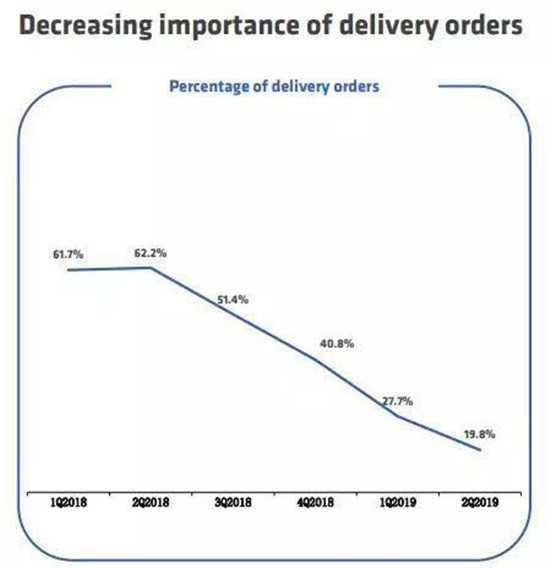

与之对应的是,外卖所占比例,已从去年二季度的 62.2%下降到2019年二季度的19.8%。

自提模式的成型,意味着瑞幸在获得更高坪效的同时,无需承担巨大的外卖快递费用,这将大幅削减其经营成本。数据显示,瑞幸咖啡56%的销售费用来自于物流配送,一季度这一数据曾达9461万元。

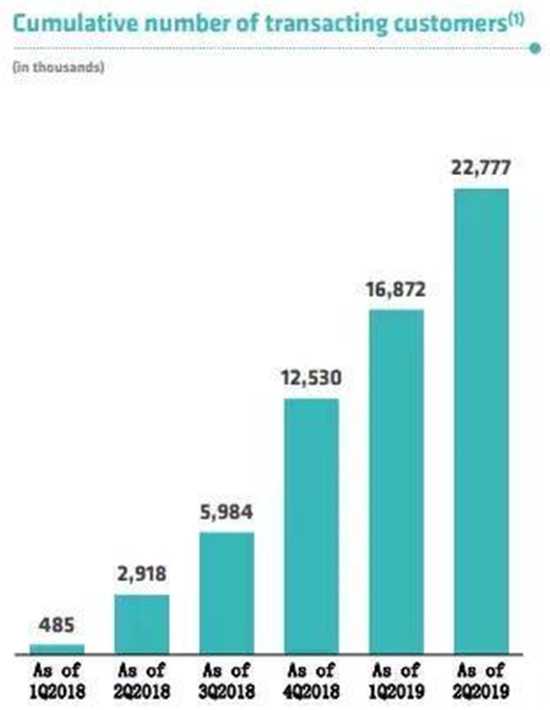

【3】用户规模同比翻6倍

2019年第二季度,瑞幸咖啡交易用户数2280万,2018年同期为290万,同比增长686%。第二季度新增交易用户590万。

显然,瑞幸的用户数量依然保持着高速增长之势。

【4】活跃用户月人均消费增长35%

2019年第二季度,瑞幸咖啡平均月活用户为620万,月平均销售量2760万(件)。平均下来,每个活跃用户消费4.45件商品/月。相比于去年同期3.3件商品/月的人均消费量,增长了35%。

瑞幸二季度月均商品销售数量同比增速达589.7%,高于410.6%的月活用户增长速度。这说明,用户质量在显著提升。

【5】单杯咖啡收入同比增长16.6%

二季度,瑞幸现煮咖啡业务收入为6.6亿元,共售出咖啡2105.6万杯,即平均每杯咖啡收入10.4元。去年同期,瑞幸平均每杯咖啡收入为8.9元/杯。

二者相较,瑞幸二季度单杯咖啡收入同比增长了16.6%。

【6】补贴同比下降45%

瑞幸咖啡从诞生之日起,就被贴上了“疯狂补贴”的标签。但其实,瑞幸的补贴力度正在大幅收缩。

二季度,瑞幸免费产品推广费同比下降45%,至历史最低的6.5元/人。

据瑞幸投资者电话会议透露,在促销力度下降的同时,瑞幸用户留存率相比一季度没有显著变化。

通过以上分析比较,可以得出这样的结论:瑞幸补贴力度大幅下降同时,用户规模与用户质量仍保持高速增长。这种高增长,是建立在门店扩张、产品提价、人均消费增加、成本控制强化等全维度之上,而非简单的“烧钱”。

实际上,就在国内这厢还在为瑞幸的二季报争论不休之际,海外的一众知名机构投资者却早已用手中筹码为中国咖啡赛道的前景发起了投票。

8月6日,一家名为Point72的资产管理机构向SEC(美国证券交易委员会)披露, 已斥资3.9亿美元,以平均22.9美元/普通股的价格,增持了212余万股瑞幸ADS(注: ADS意为美国存托股份;每ADS=8股普通瑞幸股票),对应普通股为1702万股。

增持完成后,Point72对瑞幸的持股比例达到了5.08%,成为其第四大机构投资者。值得指出的是,这家机构今年一季度刚清仓了星巴克(NASDAQ:SBUX)。

对于Point72,可能很多中国投资者还很陌生;但对于自2016年起热播的美剧《亿万》(Billions),想必不少人都很熟悉。现实世界中,《亿万》主角波比·艾克斯罗德(Bobby Axelrod)的原型,正是Point72创始人、号称“冲基金之王”的史蒂文·科恩(StevenA. Cohen)。

图为Point72创始人史蒂文·科恩

根据最新数据显示,不止Point72一家知名机构,重仓瑞幸的海外机构投资者明星云集。

根据彭博终端数据可知,目前瑞幸的第一大投资者为美国资本集团(Capital Group),持有15.57%的瑞幸流通股。该机构是世界上历史最悠久、规模最大的投资管理机构之一,2018年资产管理规模逾1.4万亿美元。

在美国资本集团之后,还有一长串国际知名的机构投资者:卡塔尔主权财富基金,美团的基石投资者——美国对冲基金Darsana Capital Partners LP ,“老债王”格罗斯管理的骏利亨德森(Janus Henderson)基金,富达基金,富兰克林资源,贝莱德,新加坡主权财富基金,德意志银行……

海外知名机构投资者抱团扎堆瑞幸,究其原因并不复杂——除却基本面因素,其实主要还是基于以“来看懂”和“好赛道”这两重常识性逻辑——前者有星巴克对标,后者用一句话来说就是“消费对应的是刚性需求,尤其是在经济增长乏力的时候这种优势更为明显。”(作者:孙嘉宝)

标签: 瑞幸咖啡

上一篇:瑞幸咖啡账单里的秘密

下一篇: Nespresso利用回收咖啡胶囊制造自行车

相关文章