捅破咖啡高价格的窗户纸 是瑞幸咖啡的最大价值?

我身边有一大众星巴克死忠粉儿,把星巴克当做真正的咖啡。他们的品质生活是,不时在朋友圈PO出各种光线下的绿色美人鱼杯子。各种约会和周末,盘踞在各地星巴克臻选咖啡门店是首选。

理所应当,他们觉得其它咖啡都称不上是咖啡。所以,这段时间,国产新品牌luckin coffee瑞幸咖啡大举上市后,他们一时都接受不了,觉得瑞幸是新来的暴发户,点一杯都会拉低他们逼格似的。

必须承认,在品牌和软性文化上的传播上,1999年就进入中国,将第一个门店开在北京国贸的美国连锁咖啡巨头星巴克确实很有一套。这么多年来,星巴克让越来越多中国人,认识了咖啡,也把咖啡和高价格的品质生活划上了等号,喝咖啡价格高,喝咖啡的人群更小众。

行业内一直被引用的数字是:目前中国平均每人每年消费的咖啡小于5杯,即使在上海、北京、广州等一线城市,每年人均咖啡消费是20杯。同时,北美和欧洲国家的每年人均咖啡消费大约是400杯,日本的每年人均咖啡消费大约是360杯。相比之下,中国咖啡市场还有很大的成长空间。

但很少有人想想,这么多年来,为什么中国人喝咖啡那么少?

除了茶文化是中国的主流饮料消费文化之外,难道贵不算一个原因么?

在中国,喝咖啡太贵了,离谱儿的贵。

10年前去美国出差,我就发现,常去星巴克消费的人群,有公司高管,有退休老人,还有十几岁的年轻学生,3-5美元一杯质量稳定有保证的咖啡,谁都能消费得起。而在咖啡文化历史悠久的欧洲,买一瓶可乐和喝一杯咖啡价格差不多。

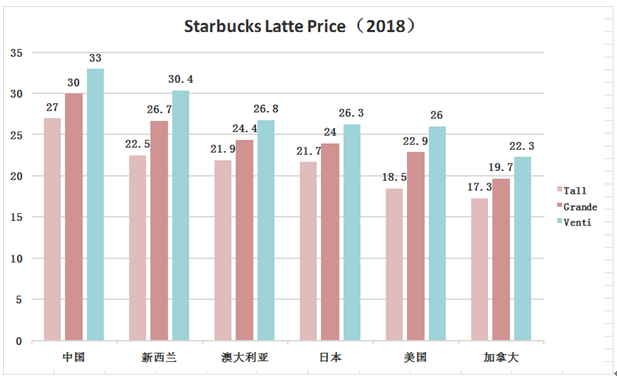

但在中国,一瓶可乐3-4元,一杯星巴克咖啡(也包括COSTA等咖啡馆)能卖到30+元的价格,比物价相对昂贵的加拿大还高。去年11月,我去加拿大,发现星巴克里一杯Tall杯型的拿铁咖啡,合人民币17.3元。同样一杯,在国内星巴克标价27元,足足是加拿大价格的1.56倍。

资料显示,包括美国、日本,新西兰和澳大利亚等国家星巴克售卖价格也都不同程度的低于中国。

有一篇国外文章就讨论说,星巴克在中国和俄罗斯奇贵无比,原因就是星巴克刻意在这些地方将自己定位成奢侈、高端的形象,让人感觉去星巴克是种更高身份的象征。

几个月前,瑞幸咖啡创始人钱治亚在对媒体提及创业原因时说,她的一个朋友,北京某外资银行的副行长,以他的薪水,他都觉得,在北京一天喝几杯星巴克有点贵。

所以,我觉得,最近成为现象级话题新品牌的瑞幸咖啡,与其说是特别会营销,互联网新零售模式的咖啡。不如说,它彻底捅破咖啡在中国是高价格的品质生活的窗户纸,让咖啡以更平价、便利的方式普及开来——这才是瑞幸旋风而来的最大价值。

毕竟,不管新零售,老模式,人们最终还是要喝一杯质量有保证,性价比最佳的咖啡。所以,瑞幸让咖啡“买得到,买得起”才是问题的关键——咖啡行业多年的痛点所在。

往大的方面,2018年杀入行业的瑞幸咖啡,对中国咖啡行业和消费者的价值都算一个关键转折点。

对普通消费者,更低价格,更多场景获取一杯有品质的咖啡,从而更多消费;尤其是,更大的市场背景是,中国新生代消费者崛起,不Care国外品牌,消费更自信和自我;还有,中产阶层扩大,城镇化率的不断提高等。性价比和便利性,会让喝咖啡的人越来越多。

对行业来讲,首先,打掉高价格,解决价格痛点,让咖啡回归大众普及饮料,市场更多玩家,更多元选择,才能使咖啡市场有机会在中国彻底爆发。当价格成为一个藩篱,自然会限制咖啡的普及,更不会带来咖啡市场的爆发。

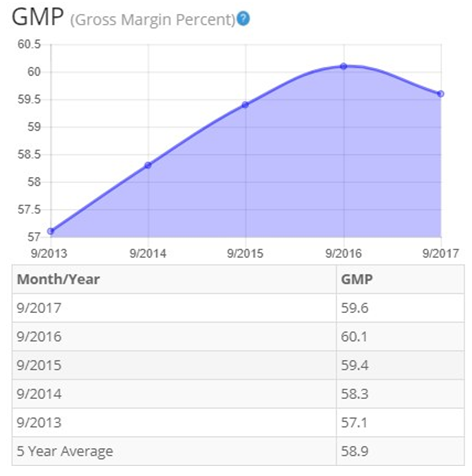

换句话说,如果把星巴克等同于咖啡本身,可能过于狭隘。从星巴克的财报中就可以看出,过去5年,星巴克的毛利率都超过50%,接近60%,堪称高暴利行业。

一个在一家国外知名咖啡公司工作的朋友说,从13年前就进入中国市场,他们就期待2008年后咖啡会在中国市场普及开来。没想到,多年来,星巴克们让咖啡成为中国市场小众高端的消费代名词,咖啡市场的春天迟迟未到。

所以,当瑞幸咖啡突然在今年上半年爆出来时,他们忽然觉得,这一场杀下咖啡价格的新模式之火来得迅猛,更烧到点上了。在大规模促销下,平均单价15元的瑞幸咖啡,除了品牌,在品质和便捷服务上,不输星巴克。

中国市场上的咖啡,早应该和全球其它地方一样,就是一个大众消费饮料,有仿佛中国人爱喝的豆浆一样的平价咖啡,也有精品贵价咖啡。市场多元,才有更多发展机会和可能。

在日本,咖啡就是一个非常普及的饮料。既有无处不在的便利店咖啡,跟矿泉水一样100日元一杯,也有星巴克和更多精品咖啡馆。日本市场的今天,可能就是中国市场的明天。

其次,新品牌以不一样的模式去挑战行业巨头可能才有机会。星巴克在中国市场长期一支独大的价格和市场垄断,很多咖啡店品牌,都有挑战的梦想。但近20年来,星巴克在中国市占率已超过50%,如果还是复制星巴克模式去挑战星巴克,机会应该很渺茫。

新零售,新品牌,原生数字化企业,娴熟新营销战术,资本实力强劲,瑞幸咖啡确实代表了一股能挑战星巴克的力量。

“星巴克现在也是日本的开店冠军,不过,它在日本可没享受到在中国那种不可思议的租赁超级优惠条款。”在提及最近瑞幸咖啡状告星巴克在中国商业地产租赁垄断特权时,一位咖啡行业人士甚至表达出一种,终于有人出头挑战星爸爸的过瘾感觉。

再换个角度。在中国这个小池塘里做了这么多年大鱼,在收获了那么多利润之后,当市场变化了,星巴克是不是也该调整高举高打的打法了呢?

过去五年,星巴克中国区门店从800家增加到 3200 家。在加速开店的同时,星巴克中国市场的同店销售在过去一年一直保持在 6~8% 左右。2022年前,星巴克计划将在中国市场实现6000 家门店的目标。随着门店的增多和市场的渗透,未来星巴克在中国能否保持同店销售增长还很难说。

新一代的消费者可能会从盲目崇拜国外品牌到理智消费性价比更高的商品。小米、网易严选类品牌近年在中国市场的快速发展,已经显露了这样的消费大趋势。

从企业发展空间来说,大众市场才是最广泛巨大的市场,孕育更大的巨头。无论瑞典宜家、日本优衣库,还是西班牙的ZARA的创始人,这些行业企业都是当地首富就印证了这一点。

所以,避免同高价格的星巴克正面对垒,以更普及化,更便利的好咖啡入手,挖掘更大的性价比市场,中国咖啡市场的机会和潜力,可能才刚刚开始。

理所应当,他们觉得其它咖啡都称不上是咖啡。所以,这段时间,国产新品牌luckin coffee瑞幸咖啡大举上市后,他们一时都接受不了,觉得瑞幸是新来的暴发户,点一杯都会拉低他们逼格似的。

必须承认,在品牌和软性文化上的传播上,1999年就进入中国,将第一个门店开在北京国贸的美国连锁咖啡巨头星巴克确实很有一套。这么多年来,星巴克让越来越多中国人,认识了咖啡,也把咖啡和高价格的品质生活划上了等号,喝咖啡价格高,喝咖啡的人群更小众。

行业内一直被引用的数字是:目前中国平均每人每年消费的咖啡小于5杯,即使在上海、北京、广州等一线城市,每年人均咖啡消费是20杯。同时,北美和欧洲国家的每年人均咖啡消费大约是400杯,日本的每年人均咖啡消费大约是360杯。相比之下,中国咖啡市场还有很大的成长空间。

但很少有人想想,这么多年来,为什么中国人喝咖啡那么少?

除了茶文化是中国的主流饮料消费文化之外,难道贵不算一个原因么?

在中国,喝咖啡太贵了,离谱儿的贵。

10年前去美国出差,我就发现,常去星巴克消费的人群,有公司高管,有退休老人,还有十几岁的年轻学生,3-5美元一杯质量稳定有保证的咖啡,谁都能消费得起。而在咖啡文化历史悠久的欧洲,买一瓶可乐和喝一杯咖啡价格差不多。

但在中国,一瓶可乐3-4元,一杯星巴克咖啡(也包括COSTA等咖啡馆)能卖到30+元的价格,比物价相对昂贵的加拿大还高。去年11月,我去加拿大,发现星巴克里一杯Tall杯型的拿铁咖啡,合人民币17.3元。同样一杯,在国内星巴克标价27元,足足是加拿大价格的1.56倍。

资料显示,包括美国、日本,新西兰和澳大利亚等国家星巴克售卖价格也都不同程度的低于中国。

有一篇国外文章就讨论说,星巴克在中国和俄罗斯奇贵无比,原因就是星巴克刻意在这些地方将自己定位成奢侈、高端的形象,让人感觉去星巴克是种更高身份的象征。

几个月前,瑞幸咖啡创始人钱治亚在对媒体提及创业原因时说,她的一个朋友,北京某外资银行的副行长,以他的薪水,他都觉得,在北京一天喝几杯星巴克有点贵。

所以,我觉得,最近成为现象级话题新品牌的瑞幸咖啡,与其说是特别会营销,互联网新零售模式的咖啡。不如说,它彻底捅破咖啡在中国是高价格的品质生活的窗户纸,让咖啡以更平价、便利的方式普及开来——这才是瑞幸旋风而来的最大价值。

毕竟,不管新零售,老模式,人们最终还是要喝一杯质量有保证,性价比最佳的咖啡。所以,瑞幸让咖啡“买得到,买得起”才是问题的关键——咖啡行业多年的痛点所在。

往大的方面,2018年杀入行业的瑞幸咖啡,对中国咖啡行业和消费者的价值都算一个关键转折点。

对普通消费者,更低价格,更多场景获取一杯有品质的咖啡,从而更多消费;尤其是,更大的市场背景是,中国新生代消费者崛起,不Care国外品牌,消费更自信和自我;还有,中产阶层扩大,城镇化率的不断提高等。性价比和便利性,会让喝咖啡的人越来越多。

对行业来讲,首先,打掉高价格,解决价格痛点,让咖啡回归大众普及饮料,市场更多玩家,更多元选择,才能使咖啡市场有机会在中国彻底爆发。当价格成为一个藩篱,自然会限制咖啡的普及,更不会带来咖啡市场的爆发。

换句话说,如果把星巴克等同于咖啡本身,可能过于狭隘。从星巴克的财报中就可以看出,过去5年,星巴克的毛利率都超过50%,接近60%,堪称高暴利行业。

来源:BTMA Stock Analyzer

一个在一家国外知名咖啡公司工作的朋友说,从13年前就进入中国市场,他们就期待2008年后咖啡会在中国市场普及开来。没想到,多年来,星巴克们让咖啡成为中国市场小众高端的消费代名词,咖啡市场的春天迟迟未到。

所以,当瑞幸咖啡突然在今年上半年爆出来时,他们忽然觉得,这一场杀下咖啡价格的新模式之火来得迅猛,更烧到点上了。在大规模促销下,平均单价15元的瑞幸咖啡,除了品牌,在品质和便捷服务上,不输星巴克。

中国市场上的咖啡,早应该和全球其它地方一样,就是一个大众消费饮料,有仿佛中国人爱喝的豆浆一样的平价咖啡,也有精品贵价咖啡。市场多元,才有更多发展机会和可能。

在日本,咖啡就是一个非常普及的饮料。既有无处不在的便利店咖啡,跟矿泉水一样100日元一杯,也有星巴克和更多精品咖啡馆。日本市场的今天,可能就是中国市场的明天。

其次,新品牌以不一样的模式去挑战行业巨头可能才有机会。星巴克在中国市场长期一支独大的价格和市场垄断,很多咖啡店品牌,都有挑战的梦想。但近20年来,星巴克在中国市占率已超过50%,如果还是复制星巴克模式去挑战星巴克,机会应该很渺茫。

新零售,新品牌,原生数字化企业,娴熟新营销战术,资本实力强劲,瑞幸咖啡确实代表了一股能挑战星巴克的力量。

“星巴克现在也是日本的开店冠军,不过,它在日本可没享受到在中国那种不可思议的租赁超级优惠条款。”在提及最近瑞幸咖啡状告星巴克在中国商业地产租赁垄断特权时,一位咖啡行业人士甚至表达出一种,终于有人出头挑战星爸爸的过瘾感觉。

再换个角度。在中国这个小池塘里做了这么多年大鱼,在收获了那么多利润之后,当市场变化了,星巴克是不是也该调整高举高打的打法了呢?

过去五年,星巴克中国区门店从800家增加到 3200 家。在加速开店的同时,星巴克中国市场的同店销售在过去一年一直保持在 6~8% 左右。2022年前,星巴克计划将在中国市场实现6000 家门店的目标。随着门店的增多和市场的渗透,未来星巴克在中国能否保持同店销售增长还很难说。

新一代的消费者可能会从盲目崇拜国外品牌到理智消费性价比更高的商品。小米、网易严选类品牌近年在中国市场的快速发展,已经显露了这样的消费大趋势。

从企业发展空间来说,大众市场才是最广泛巨大的市场,孕育更大的巨头。无论瑞典宜家、日本优衣库,还是西班牙的ZARA的创始人,这些行业企业都是当地首富就印证了这一点。

所以,避免同高价格的星巴克正面对垒,以更普及化,更便利的好咖啡入手,挖掘更大的性价比市场,中国咖啡市场的机会和潜力,可能才刚刚开始。

标签: 瑞幸 咖啡 窗户纸 价值

相关文章